Ogni titolo della stampa finanziaria all’inizio di questa settimana dice la stessa cosa: la “Grande Pausa” della FED è ora iniziata.

La Federal Reserve ha rialzato i tassi d’interesse ancora di un quarto di punto, ma adesso basta.

Beh, potrebbe anche aver finito di “rialzare” i tassi, ma sta di fatto che non dovrebbe affatto manipolarli in primo luogo. Questo perché il capitalismo di mercato non funziona se i prezzi degli asset finanziari vengono impostati artificialmente da un politburo monetario di 12 persone piuttosto che dalla vasta folla di fornitori e utilizzatori di fondi nel mercato mondiale.

Ecco la follia a cui ha portato il rate pegging negli ultimi 22 anni.

Vale a dire, la FED ha reso dall’oggi al domani il denaro overnight così dannatamente a buon mercato da aver distorto, torturato e stravolto la trama dell’intero sistema finanziario. Tutti i prezzi degli asset finanziari sono stati falsificati, perché 221 mesi di costi di mantenimento negativi in termini reali hanno innescato spericolate speculazioni sulla leva finanziaria, inseguimenti sfrenati di opzioni e pericolosi arbitraggi di asset finanziari come mai prima d’ora.

Purtroppo niente di tutto questo è stabile o sostenibile. Quindi eccoci qui, un altro giorno in cui il mercato azionario è aperto e come un orologio svizzero un nuovo gruppo di banche regionali sta mangiando la polvere.

% di variazione del prezzo delle azioni oggi/dal picco recente:

• PacWest: -50%/-93%;

• First Horizon: -33%/-55%;

• Western Alliance: -40%/-84%;

• Zions Bancorp: -12%/-73%

Questo gruppo di banche regionali ha fatto registrare una capitalizzazione di mercato combinata di soli $10,6 miliardi alla chiusura di giovedì scorso, in calo rispetto ai $40 miliardi dei recenti picchi di valutazione. Inutile dire che la loro debacle non è dovuta al crollo dei guadagni.

Infatti le quattro banche regionali di cui sopra hanno fatto registrare un utile netto di $3,2 miliardi nel 2022, il che significa che come gruppo hanno chiuso la sessione di giovedì scorso a soli 3,2 volte l’utile netto finale.

Ovviamente gli investitori e i trader sono spaventati non dai risultati finali, ma da ciò che sta sicuramente per accadere: la combinazione di libri di bilancio vacillanti e depositi in fuga è semplicemente mortale, come ha dichiarato oggi il CEO di KBW Tom Michaud alla CNBC.

Gli investitori sono molto nervosi e penso che il perché sia dovuto al fatto che Silicon Valley ha perso il 75% dei suoi depositi in 36 ore. Non c’è una banca al mondo che potrebbe sostenere una cosa del genere […].

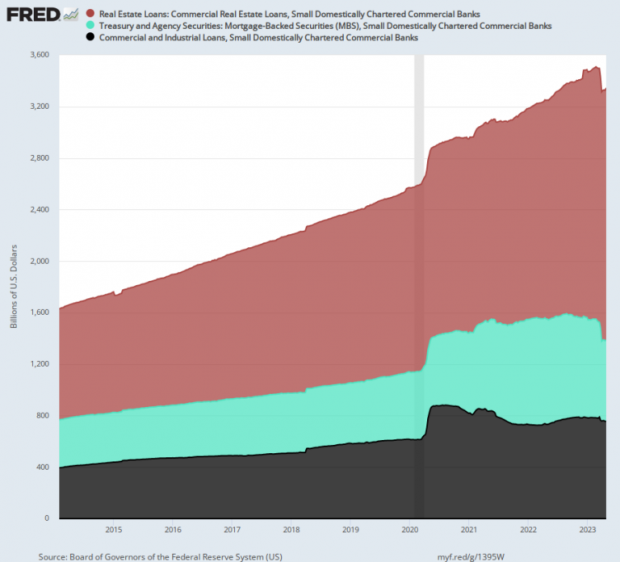

A dire il vero, non c’è mistero sul perché queste roboanti corse agli sportelli siano ora in corso: la FED ha inondato queste banche di depositi a buon mercato, che, a loro volta, sono stati pompati in titoli di debito a lungo termine a rendimento più elevato (area blu), immobili commerciali (area rossa) e prestiti alle imprese (area nera).

Il problema, ovviamente, è che i depositi a buon mercato stanno ora fuggendo in preda al panico, mentre i piccoli prestiti bancari e i libri di titoli sono sempre più sommersi. I tassi d’interesse in forte aumento e un’economia che scivola visibilmente in recessione sono stati l’innesco!

In altre parole, questi depositi non hanno mai avuto la possibilità di essere permanenti a 25 punti base o meno. Allo stesso modo, non c’era niente di buono nei libri di titoli sono cresciuti del 10% annuo tra il 2014 e oggi nelle tre categorie sopra menzionate.

Dopotutto, durante lo stesso periodo di otto anni, il PIL nominale è cresciuto solo del 3,2% annuo. Inutile dire che la domanda reale di denaro non è cresciuta a 3 volte il PIL, il che significa che questi prestiti non sono stati sottoscritti sulla base di qualcosa che somigliasse neanche lontanamente a tassi d’interesse normali e a un’economia sostenibile di Main Street.

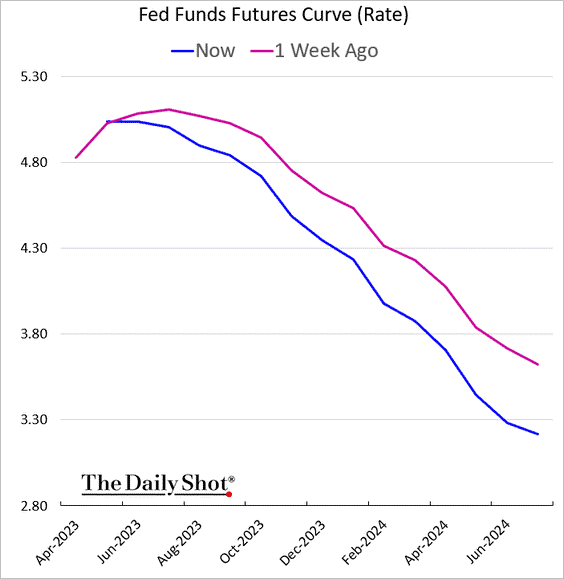

Ora che un ciclone si sta abbattendo sul piccolo settore bancario, ciò dovrebbe giustificare una pausa della FED e poi una brusca inversione di marcia (taglio dei tassi) durante la seconda metà dell’anno fino al 2024. Infatti il mercato prevede circa 180 punti base di riduzioni dei tassi da parte della Federal Reserve nella seconda metà di quest’anno e nella prima metà del prossimo anno.

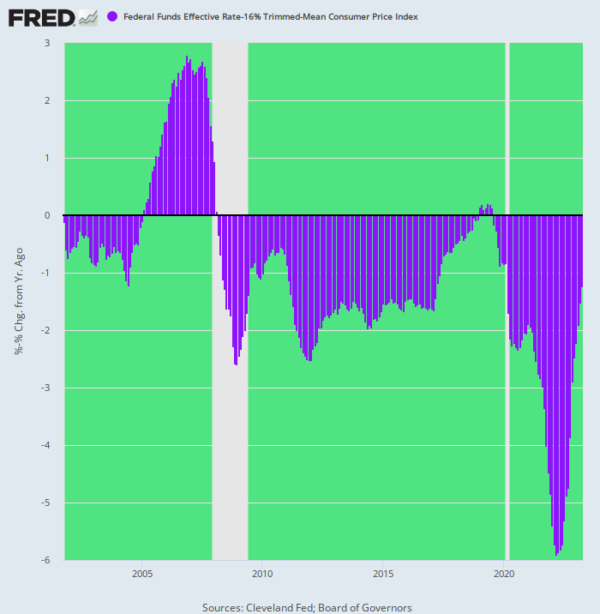

Ma questo sarebbe solo l’ennesimo esempio della famosa definizione di follia pronunciata da Einstein: fare sempre la stessa cosa e aspettarsi un risultato diverso. La verità è che tutte e tre le folli campagne di abbassamento dei tassi d’interesse dall’inizio del secolo — 2001-2005, 2008-2011 e 2020-2022 — non erano minimamente giustificate. Come mostrato nel primo grafico in alto, hanno spinto i tassi d’interesse reali in negativo e hanno causato l’immersione dell’economia statunitense nell’eccesso di debito, speculazione e instabilità macroeconomica.

Infatti ciascuno di questi cicli di denaro a buon mercato ha alimentato un’assunzione di rischi sempre più sconsiderata ed eccessiva nel sistema finanziario. Le bolle e gli investimenti improduttivi che ne sono derivati stanno scoppiando, con il settore delle piccole banche che è la sede iniziale per la grande resa dei conti.

Questa volta, quindi, la FED deve lasciare che la natura segua il suo corso ed eliminare l’enorme marciume che si è accumulato nel sistema finanziario. Fermarsi ora e passare a un quarto round di taglio dei tassi non farà che intensificare la conflagrazione economica finale.

Tuttavia l’imperativo non è quello di perseverare nel processo di normalizzazione dei tassi d’interesse, anche se ciò è sicuramente giustificato dato che il tasso di riferimento è ancora significativamente negativo in termini reali. In realtà, ciò che riguarda la normalizzazione non è mettere in ginocchio l’ostinata inflazione, ma la necessità di un cambio di comportamento in termini di modus operandi da parte della FED.

Vale a dire, sia l’ancoraggio dei tassi d’interesse che l’acquisto di obbligazioni sono terribili meccanismi di politica monetaria che non sono adatti allo scopo. Quest’ultimo fa sì che il debito a lungo termine sia sistematicamente sottovalutato, mentre l’ancoraggio del tasso di riferimento sia uno strumento di controllo estremamente fragile che non può sperare di smuovere l’economia di Main Street.

Infatti il commento di ieri sullo Zombi box, in previsione dell’ultimo (presunto) rialzo dei tassi da parte della FED, vi dice tutto quello che dovete sapere. Un conduttore della CNBC ha persino suggerito che il destino dell’economia mondiale dipenderebbe quindi dalle parole, dal tono e dalle inflessioni delle sopracciglia di Powell.

A dir poco incredibile! Abbiamo un’economia interna da $26.000 miliardi e un’economia mondiale da $90.000 miliardi composta da decine di milioni di attori di mercato, i quali perseguono tutti i fatti propri e i loro migliori interessi. Eppure dovremmo guardare le sopracciglia di un solo uomo…

L’ultimo rialzo da 25 punti base da parte della FED è diventato storia antica in un nanosecondo dal suo annuncio. Ciò che importava, secondo le teste di legno in TV, era una parola cambiata nella dichiarazione post-riunione della FED.

Vale a dire, i funzionari hanno eliminato una parola chiave dalla loro precedente dichiarazione di marzo in cui affermavano di “anticipare” che rialzi aggiuntivi erano appropriati e l’hanno sostituita con una nuova dicendo che avrebbero monitorato attentamente l’economia e gli effetti dei loro rialzi nel corso dell’anno.

“Si tratta di un cambiamento significativo visto che non si parla più di anticipare ulteriori rialzi”, ha affermato Powell.

Ma non fatemi ridere!

Ciò che la FED “anticipa” non può avere importanza perché essa non ha idea di cosa sta per accadere. S’è sbagliata così spesso e così tanto che le sue dichiarazioni in conferenza stampa sono assolutamente prive di valore, a parte gli sforzi speculativi dei robo-trader per pochi secondi o minuti dopo il loro rilascio.

In ogni caso, il problema evidente è che la FED si è messa all’angolo. È talmente dipendente dall’ancoraggio e dalla manipolazione dei tassi d’interesse che non riesce nemmeno a vedere l’assurdità di ciò che sta effettivamente facendo.

Vale a dire, dall’inizio del secolo ha inondato il sistema finanziario con così tanta liquidità in eccesso da non poter più nemmeno ancorare il suo strumento tradizionale: il tasso di riferimento.

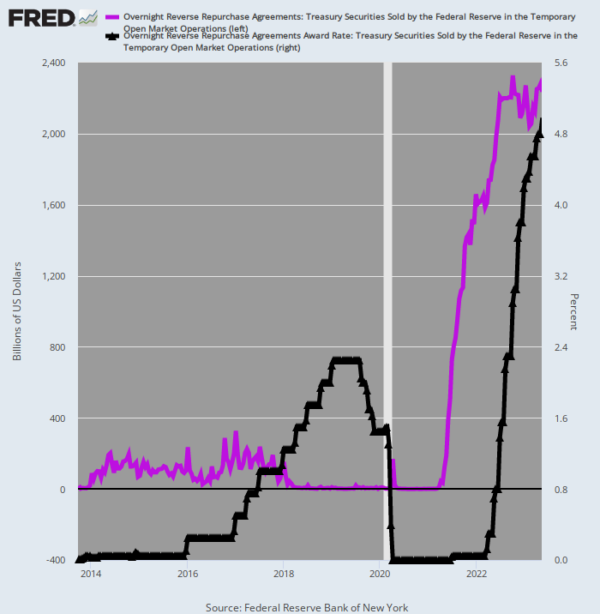

Ecco perché ha istituito quello che viene chiamato l’impianto O/N RRP. È l’acronimo di overnight reverse repo facility e quando togleite dall’equazione tutte le chiacchiere nelle dichiarazioni della FED, il tutto si riduce a una gigantesca finestra di prestito gestita dai tecnici del FOMC a Liberty Street.

Attualmente stanno “prendendo in prestito” $2.300 miliardi giorno dopo giorno per conto di una banca centrale che può stampare denaro a volontà; e, infatti, ha ampliato il suo bilancio da $500 miliardi a un picco di $9.000 miliardi negli ultimi due decenni.

Tuttavia, nel marzo 2021, questi prestiti overnight presso la struttura O/N RRP della FED ammontavano a solo $1 miliardo (linea viola); poi c’è stata un’espansione di 2.200 volte negli ultimi 24 mesi.

In realtà è molto semplice. La FED doveva fingere di rialzare i tassi d’interesse in un sistema finanziario inondato da un eccesso di liquidità che deprimeva i tassi. Quindi ha utilizzato l’RRP O/N per fissare un limite inferiore ai tassi del mercato monetario assorbendo enormi quantità di liquidità in eccesso e ha sistematicamente lasciato salire il tasso overnight che paga agli istituti di credito da 5 punti base nel marzo 2022 a 480 punti base attualmente.

Quindi da dove è saltato fuori tutto il denaro che non veniva prestato alla FED a 5 punti base ma che pè magicamente comparso dopo aver rialzato quest’ultimo tasso di 96 volte?

Dai fondi del mercato monetario. E da dove sono saltati fuori tutti i crescenti afflussi verso i fondi del mercato monetario? Dal sistema bancario commerciale regolamentato e soprattutto dalle banche regionali!

In parole povere, la FED è così invischiata nei propri meccanismi monetari che sta causando il collasso del sistema bancario regionale, cosa che, a sua volta, potrebbe presto diventare la scusa per fermare la normalizzazione dei tassi e avviare un nuovo e disastroso ciclo di taglio dei tassi.

Quindi, sì, ora non è il momento di fermarsi. Ciò di cui c’è veramente bisogno è la fine del sistema bancario centrale keynesiano e l’abolizione della pianificazione monetaria centrale.

di David Stockman dal sito LewRockwell