di Alasdair Macleod (sottolineato da noi)

A livello mondiale sono ora improbabili ulteriori cali dell’inflazione dei prezzi al consumo e sono previsti ulteriori aumenti dei tassi d’interesse. I rendimenti obbligazionari sono già in aumento e si scatenerà una nuova fase della crisi bancaria.

Questo articolo esamina i fattori che si uniscono per spingere i tassi d’interesse ancora più in alto, destabilizzando l’intero sistema bancario mondiale. La contrazione del credito bancario è nelle sue fasi iniziali e questo da solo farà aumentare i costi degli interessi per i mutuatari. Abbiamo tra le mani una stretta creditizia vecchio stile.

Una nuova ondata d’inflazione dei prezzi, che più precisamente è un’accelerazione della diminuzione del potere d’acquisto delle valute fiat, porterà anche a tassi d’interesse più alti e ribassi nei valori finanziari e immobiliari.

I rischi bancari a livello mondiale sono in aumento

A poco a poco hanno cominciato a suonare i campanelli d’allarme sul credito. Gli economisti monetaristi e della Scuola Austriaca stanno insistendo puntando il dito verso le misure sempre più ampie dell’offerta di denaro, che quasi ovunque si stanno contraendo. Anche l’economia della Cina sta avendo problemi di credito, con un altro grande promotore immobiliare, Country Garden Holdings, che ha mancato i pagamenti delle obbligazioni.

Una flessione ciclica mondiale del credito bancario è attesa da tempo ed è ciò che stiamo affrontando attualmente. L’evidenza empirica dei cicli precedenti, in particolare nel periodo 1929-1932, è che la paura può diffondersi a macchia d’olio attraverso le banche quando vengono tagliate le linee di credito interbancarie, i prestiti vengono richiamati e le garanzie collaterali liquidate. La domanda che ci dobbiamo porre oggi è se l’attuale recessione sia più acuta di quelle affrontate sin dagli anni ’70, o se le tempestive espansioni delle passività delle banche centrali possano nuovamente metterci una pezza.

Il problema di l’utilizzo della politica monetaria per evitare una crisi finanziaria è che arriverà il momento in cui alla fine fallirà, in particolare quando è guidata da burocrati il cui punto di partenza è il presupposto che le banche siano adeguatamente capitalizzate per affrontare una recessione economica. Ciò ignora i debiti improduttivi dei cicli precedenti che si sono accumulati per formare un potenziale tsunami di bancarotte seriali. E con i rendimenti obbligazionari di nuovo in aumento, ci sono buone ragioni per credere che sia ormai alle porte un punto di svolta.

Il credito, che è sinonimo d’imponenti montagne di debito, è tutta una questione di fiducia: nella politica monetaria, nella valuta e nella capacità di una controparte di mantenere gli impegni presi. Prima di esaminare i rischi affrontati dalle valute fiat, vale la pena elencare alcuni dei fattori che possono portare al collasso di un sistema creditizio:

• Contrazione del credito bancario. La contrazione del credito bancario è la conseguenza del fatto che i banchieri riconoscono che stanno aumentando i rischi di prestito. È grave quando la leva finanziaria dei bilanci bancari è alta, amplificandone la cancellazione del capitale degli azionisti a causa dei debiti inesigibili. Di conseguenza sia ai mutuatari normali che a quelli sovraindebitati, il cui flusso di cassa è stato colpito da tassi d’interesse più alti, vengono negati i prestiti, o almeno vengono razionati a un costo d’interesse più elevato. Pertanto le prime fasi di una flessione del credito vedono i tassi d’interesse salire ulteriormente portando al fallimento delle imprese. In sostanza, le banche centrali perdono il controllo sui tassi d’interesse.

• Rischi di controparte interbancari. Esiste una lunga storia di banche che sospettano che una o più delle loro controparti sia sovraindebitata o mal gestita e costituisca quindi un rischio di controparte. Le banche hanno modelli analitici in comune per determinare questi rischi, quindi c’è il pericolo che la maggior parte delle banche condivida la stessa opinione su una particolare banca, portandola ad essere esclusa dai mercati all’ingrosso. Quando ciò accade, non può finanziare i deflussi di depositi, è costretta a rivolgersi alla banca centrale per ottenere supporto, oppure crolla improvvisamente. Di recente questo è stato il destino di Silicon Valley Bank. Un declassamento da parte di un’agenzia di credito, come S&P o Fitch, potrebbe innescare una crisi dei prestiti interbancari a livello locale o internazionale. E ora questi declassamenti sono iniziati.

• Rendimenti obbligazionari in aumento. Le banche di solito accumulano debito pubblico, ridistribuendo i propri attivi quando sono caute nei prestiti al settore privato. Pertanto un aumento delle partecipazioni obbligazionarie tende ad essere anticiclico, con un’esposizione limitata a scadenze di solo uno o due anni. Questo schema è stato interrotto dalle banche centrali che hanno soppresso i tassi d’interesse fino o al di sotto dello zero in un momento di prolungata stagnazione economica. Ancora una volta Silicon Valley Bank serve da esempio di come tutto ciò possa andare terribilmente storto. È stata in grado di finanziare gli acquisti di obbligazioni statunitensi e delle agenzie governative a un tasso di finanziamento prossimo allo zero. Quando i tassi d’interesse sono stati rialzati, il conto profitti e perdite della banca ha subito un duro colpo e, allo stesso tempo, è sceso il valore di mercato dei suoi investimenti obbligazionari erodendone l’equity. La FED si è fatta carico di questo rischio creando il Bank Term Funding Program, in base al quale accetta titoli del Tesoro USA al loro valore di rimborso in cambio di contanti in uno swap di un anno. In sostanza, il problema negli Stati Uniti viene nascosto e si accumula invece nel bilancio della FED, anche se ciò non si riflette nelle pratiche contabili della banca centrale americana. Il ricorso a questa struttura ammonta attualmente a $107 miliardi ed è in aumento.

• Stretta monetaria. Le principali banche centrali (FED, BCE, BoJ e PBOC) hanno ridotto i loro bilanci di circa $5.000 miliardi dall’inizio del 2022. Questa stretta monetaria è stata attuata non reinvestendo i proventi del debito pubblico in scadenza. Quasi tutta la riduzione dei bilanci delle banche centrali si riflette nelle riserve delle banche commerciali, ovvero saldi registrati nei loro conti come attivi. Di conseguenza il sistema bancario commerciale nel suo complesso si trova sotto pressione affinché le reinvesta in qualcos’altro, o riduca le sue passività combinate nei confronti di depositanti, obbligazionisti e azionisti. Inizialmente il sistema bancario commerciale può rispondere solo aumentando le disponibilità di buoni del Tesoro a tre e sei mesi, i quali rappresentano una base instabile per i finanziamenti pubblici.

• Liquidazione delle garanzie. Tutti i grafici dei rendimenti obbligazionari nazionali ci gridano che stanno continuando a salire, invece di stabilizzarsi e infine scendere come sembra credere la maggior parte dei partecipanti al mercato. Inoltre, con i prezzi del petrolio e di altri prodotti energetici in forte aumento, la prospettiva di tassi d’interesse ancora più alti alimentati dalla contrazione del credito bancario (come spiegato sopra), insieme a una serie di altri fattori discussi in questo articolo, indicano rendimenti obbligazionari significativamente più alti e che innescheranno un mercato ribassista nelle attività finanziarie e nei valori immobiliari. Laddove le banche detengono garanzie collaterali a fronte dei prestiti, vi sarà una crescente pressione su di loro affinché svendano gli asset finanziari prima che il loro valore scenda ulteriormente.

• Passività immobiliari. I prestiti bancari per immobili residenziali e commerciali dovranno assorbire sostanziali svalutazioni derivanti dalle conseguenze dei tassi d’interesse spinti al rialzo dall’inflazione dei prezzi e dalla contrazione del credito bancario. La crisi della Lehman riguardava i prestiti e la cartolarizzazione dei debiti ipotecari; questa volta tassi d’interesse più alti aggiungeranno gli immobili commerciali all’equazione.

• Sistema bancario ombra. Le banche ombra sono definite come istituzioni che riciclano il credito anziché crearlo e per il quale è richiesta una licenza bancaria. Questo sistema comprende fondi pensione, compagnie assicurative, broker, società di gestione degli investimenti e qualsiasi altra entità finanziaria che presta e prende in prestito azioni o negozia derivati e titoli. Tutte queste entità presentano rischi di controparte per le banche e le altre banche ombra. Alcuni rischi possono emergere da trimestri inaspettati, come dimostrato dal crollo dei fondi pensione nel Regno Unito a settembre dello scorso anno.

• Derivati. Le passività in derivati provengono dai mercati regolamentati mondiali, che secondo la Banca dei Regolamenti Internazionali avevano un open interest di circa $38.000 miliardi lo scorso marzo, oltre a un’ulteriore esposizione nozionale di $60.000 miliardi in opzioni. I mercati dei derivati over-the-counter non regolamentati sono molto più ampi, con una stima di $625.000 miliardi alla fine del 2022, compresi contratti di cambio ($107.600 miliardi), contratti su tassi d’interesse ($491.000 miliardi), titoli azionari ($7.000 miliardi), materie prime ($2.300 miliardi) e credito compresi i default swap ($9.940 miliardi). Tutti i derivati presentano catene di rischio di controparte. Abbiamo visto come una semplice posizione nei titoli del Tesoro statunitense abbia minato Silicon Valley Bank: un fallimento nei mercati dei derivati avrebbe conseguenze molto più ampie, soprattutto perché le autorità di regolamentazione non sono consapevoli della reale posizione di rischio dei derivati OTC dato che non rientrano nel loro mandato normativo.

• Mercati pronti contro termine. In tutti i sistemi bancari, alcuni più di altri, le banche dipendono dai contratti di riacquisto per garantire la propria liquidità. Tassi d’interesse bassi e disponibilità delle garanzie collaterali richieste caratterizzano questa forma di finanziamento. In particolare in Europa, secondo l’International Capital Markets Association, le quantità totali dei pronti contro termine in varie valute hanno superato i €10.400 miliardi. Essenzialmente questi importi rappresentano squilibri all’interno del sistema finanziario, che essendo garantiti sono diventati molto più ampi dei tradizionali squilibri overnight regolati nei mercati interbancari. Anche se i pronti contro termine sono garantiti, è probabile che le conseguenze del fallimento di una controparte siano molto più preoccupanti per la stabilità del settore bancario nel suo complesso. E con tassi d’interesse più alti, un mercato ribassista dei valori collaterali è a prosciugare questa riserva di liquidità.

• Bilanci delle banche centrali. Le banche centrali che hanno implementato il QE lo hanno fatto in concomitanza con la soppressione dei tassi d’interesse. Il loro successivo aumento ha portato a sostanziali perdite sui mercati, spazzando via più volte il loro capitale. Le banche centrali sostengono che ciò non è rilevante perché intendono mantenere i propri investimenti fino alla scadenza. Tuttavia, in qualsiasi salvataggio delle banche commerciali, il loro fallimento tecnico potrebbe diventare un ostacolo, minando la fiducia nelle relative valute fiat.

Considerando tutte queste potenziali aree di fallimento sistemico, è notevole che il forte aumento dei tassi d’interesse finora non abbia innescato una crisi bancaria più ampia. I fallimenti di Credit Suisse e di alcune banche regionali negli Stati Uniti sono probabilmente solo un riscaldamento prima dell’evento principale, ma quando arriverà quel momento diventerà una questione aperta se le banche centrali e i ministeri del Tesoro perseguiranno le procedure di bail-in o se ricorreranno ai bail-out come richiesto dagli aspetti pratici. La mancanza di coordinamento su questo tema tra le nazioni del G20 potrebbe mettere a repentaglio tutti i tentativi di salvataggio.

Inoltre, mentre i tecnici delle banche centrali hanno una certa conoscenza del credito e degli aspetti pratici del settore bancario, lo stesso non si può pretendere dai regolatori bancari. È raro che abbiano esperienza pratica nel settore bancario commerciale. Elaborano stress test, il cui presupposto di partenza è che le banche da loro regolamentate sopravviveranno, altrimenti mancano ai loro doveri di regolatori. È evidente come le ipotesi economiche alla base delle potenziali tensioni bancarie siano quasi sempre irrealisticamente moderate.

Senza contare che quando il fango viene a galla, l’imperativo burocratico è quello di scaricare tutta la colpa del fallimento sulle stesse banche commerciali e non sulla stessa incompetenza.

I punti deboli del sistema bancario americano

Essendo la valuta di riserva per l’intero sistema monetario mondiale, il dollaro e tutto il credito bancario basato su di esso sarà probabilmente l’epicentro di una crisi bancaria globale. Se altre valute si indeboliscono o falliscono, è probabile che si verifichi una fuga temporanea di capitali verso il dollaro prima che il contagio finanziario prenda il sopravvento. Ma se a crollare per primo è il dollaro, falliranno anche tutti gli altri.

La condizione del sistema bancario americano è quindi fondamentale per l’economia mondiale. Ora ci sono segnali che non solo il credito bancario statunitense non stia più crescendo, ma che si stia addirittura contraendo.

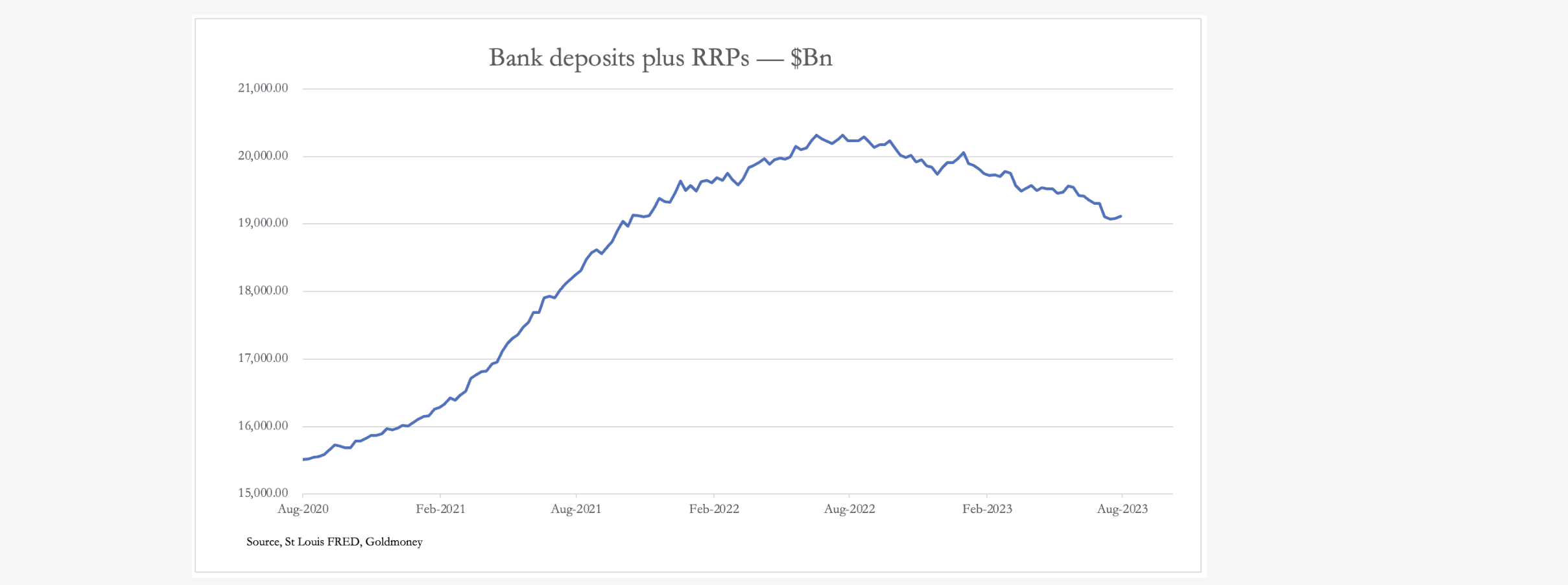

Il grafico qui sopra è la somma di tutti i depositi delle banche commerciali più gli accordi di riacquisto inverso presso la FED. Anche se tecnicamente questi ultimi non sono in circolazione pubblica, rappresentano una forma alternativa di depositi per i grandi fondi del mercato monetario che altrimenti si rifletterebbero nei depositi bancari. Di recente, dopo essere saliti dal nulla quando la FED aveva consentito ad alcuni soggetti non bancari di aprire conti pronti contro termine nel 2021, fino a un massimo di $2.334,3 miliardi, tali accordi sono successivamente diminuiti di $543 miliardi. Aggiungendo questa variazione ai dati sui depositi bancari, la reale contrazione del credito bancario ammonta a $1.203 miliardi, ovvero il 5,9% dal picco registrato all’inizio di quest’anno.

Se si considerano questi fattori, gli attivi totali non sono ancora significativamente al di sotto del loro picco, il che indica che finora le banche hanno riorganizzato le proprie attività solo con l’obiettivo di controllare il rischio. Pertanto la crisi creditizia è ancora nella sua fase iniziale e potrebbe aumentare in modo significativo.

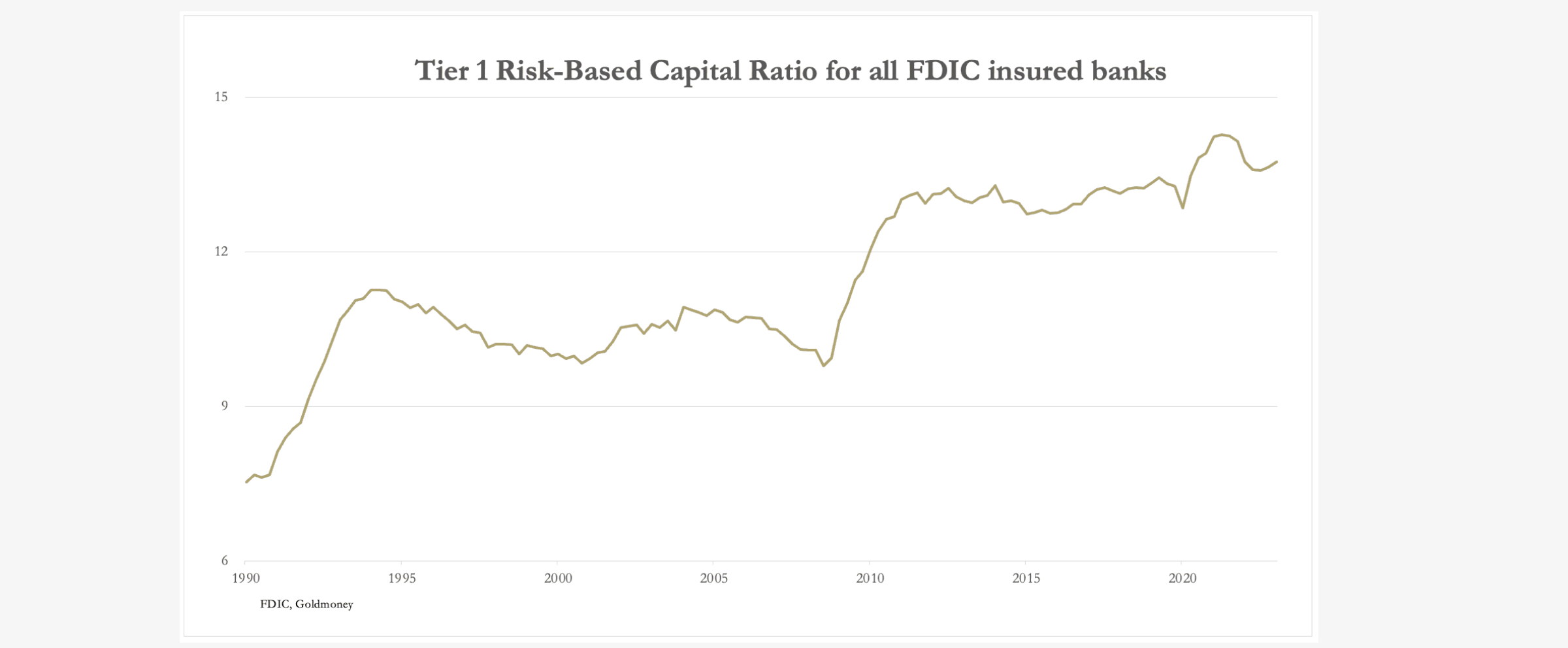

Il grafico seguente indica perché in un contesto creditizio in peggioramento le banche sono sicure di contrarre i loro totali di bilancio.

Negli ultimi tre decenni il rapporto tra attività totali e capitale di rischio di livello 1 è cresciuto da poco meno di otto volte, valore storicamente considerato normale, a quattordici volte negli ultimi tempi. È questo rapporto di leva finanziaria che minaccia di spazzare via il capitale degli azionisti se il livello combinato di prestiti in sofferenza e svalutazioni mark-to-market sugli investimenti finanziari aumenta da qui in poi.

Un secondo punto debole è la dipendenza degli Stati Uniti dalle riserve estere a breve termine in dollari, compresi i depositi bancari, che secondo il Ministero del Tesoro americano lo scorso maggio ammontavano a $7.122 miliardi. Di questo totale, $2.367 miliardi sono depositi bancari, pari al 13% del totale del sistema bancario statunitense. Ma al totale delle partecipazioni a breve termine si devono aggiungere partecipazioni a lungo termine per $24.788 miliardi, per un totale complessivo di investimenti a breve e lungo termine di quasi $32.000 miliardi. Questa cifra è sostanzialmente superiore al PIL degli Stati Uniti e si è accumulata come risultato di due fattori correlati. Dall’accordo di Bretton Woods del 1944, il dollaro è stata la valuta di riserva mondiale e i prezzi delle materie prime a livello internazionale sono sempre stati quotati e negoziati in dollari.

A memoria d’uomo, già in passato l’accumulo di dollari in mani straniere era diventato eccessivo. Ciò portò alla conversione dei dollari in oro, riducendo le riserve auree statunitensi da 21.682 tonnellate nel 1948 a 9.070 tonnellate nel 1971, quando la corsa all’oro portò il presidente Nixon a sospendere l’accordo di Bretton Woods. Ad oggi il dollaro ha perso il 98% del suo potere d’acquisto misurato in denaro giuridico, ovvero l’oro. A causa del suo status di valuta di riserva e dei persistenti deficit commerciali degli Stati Uniti, la percentuale di proprietà straniera di dollari rispetto al PIL degli Stati Uniti ha continuato a crescere, ma i recenti eventi geopolitici minacciano d’invertire questa tendenza.

Mentre i rendimenti obbligazionari in dollari aumentano, minando il valore del capitale dei $32.000 miliardi di asset finanziari e depositi bancari di proprietà straniera, gli stranieri sono tenuti a vendere i loro asset in dollari per evitare perdite crescenti. E già vediamo che molte nazioni straniere che non sono alleate con l’America iniziano ad intraprendere azioni evasive. È chiaro, quindi, che il dollaro fiat ha quasi fatto il suo corso e il ritiro del credito dall’economia statunitense ne indebolirà la valuta, farà salire i tassi d’inflazione dei prezzi alla produzione e al consumo negli Stati Uniti, e quindi farà salire i rendimenti obbligazionari. Gli asset finanziari e i valori immobiliari che sono diventati dipendenti dalla finanza a basso costo subiranno un duro colpo, incoraggiando ulteriori vendite all’estero di asset non finanziari. Le perdite per le banche, non solo negli Stati Uniti, sono destinate ad aumentare rapidamente.

Indubbiamente queste ultime saranno sotto pressione per salvare il governo americano da un ulteriore deterioramento delle sue finanze in un momento in cui gli stranieri sono più interessati a vendere titoli del Tesoro statunitensi che ad acquistarli. In una certa misura sostituire i prestiti al settore privato con il debito pubblico è attraente per le banche, ma solo con scadenze a brevissimo termine. La conseguenza sarà che il finanziamento pubblico dei titoli del Tesoro in scadenza e delle nuove emissioni sarà facilitato dai bond del Tesoro a 3 e 6 mesi, che possono essere considerati alla stregua dei contanti. Le conseguenze inflazionistiche sono una cosa, ma l’impatto dell’aumento dei tassi d’interesse dovuto alla svendita del dollaro da parte di agenti stranieri intensificherà la trappola del debito aumentandone rapidamente i costi di finanziamento.

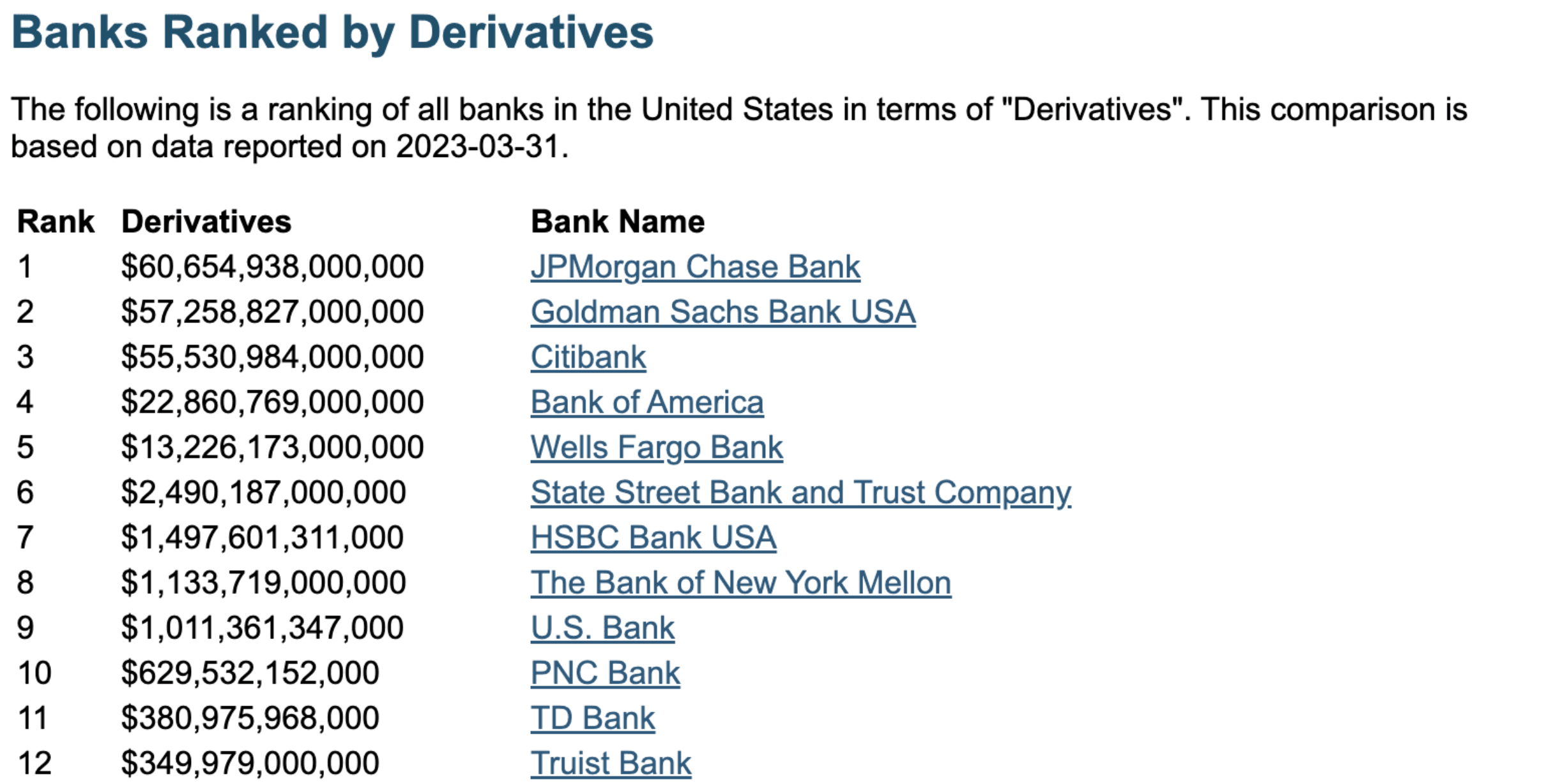

Come se ciò non bastasse, il crollo del credito bancario è destinato ad agire negativamente sui derivati. La tabella seguente è un’istantanea degli obblighi OTC per le dodici principali banche statunitensi.

Per il lettore che perde il conto di tutti gli zeri, va notato che per le primi nove la loro esposizione è in migliaia di miliardi. Mentre è vero che alcuni derivati OTC, come i credit default swap, non costituiscono obbligazioni per il loro ammontare nozionale, altri, come i derivati su cambi, materie prime e contratti legati ad azioni ($117.000 miliardi) vengono estinti per l’intero importo. Ma nei bilanci bancari essi vengono registrati solo come valori contrattuali insignificanti.

Ad esempio, nelle stime della BRI riguardo i derivati citate in precedenza in questo articolo, il valore nozionale dei contratti di cambio OTC lo scorso dicembre era di $107.576 miliardi con un valore di mercato lordo di $4.846 miliardi. È quest’ultima cifra che costituisce la base registrata nei bilanci bancari, ma anche questo viene ulteriormente ridotto essendo elencato come saldo netto di obbligazioni acquistate e vendute, riducendo l’esposizione apparente a una cifra ancora più piccola. In sostanza, vengono fatti scomparire oltre $107.000 miliardi in attivi e passivi.

Secondo l’indagine triennale sui derivati OTC condotta dalla BRI nel 2022, il dollaro costituisce l’88,5% di questa posizione. Fatta eccezione per le negoziazioni offshore tra banche non statunitensi in eurodollari, che rappresentano una percentuale minore del totale, tutti i contratti in dollari hanno come controparti banche statunitensi. Ciò dà origine a due minacce sistemiche: la prima e più ovvia è il fallimento delle controparti con una banca estera o una banca ombra (ovviamente con l’aumento dei tassi d’interesse e il crollo del valore degli asset finanziari in garanzia aumenterà il rischio di fallimento delle controparti esterne al sistema bancario statunitense); la seconda è il fallimento della controparte tra due banche statunitensi o banche ombra.

Possiamo essere certi che i banchieri centrali sono pienamente consapevoli di questi rischi, rifiutandosi di attirare l’attenzione del pubblico su di essi. A conferma di ciò, abbiamo visto la FED salvare AIG nel settembre 2008 con un piano di salvataggio da $85 miliardi. All’epoca AIG era la più grande compagnia assicurativa del mondo e creatrice di credit default swap e altri derivati. C’erano altri fattori coinvolti, come il prestito di titoli, ma il suo salvataggio rispecchiava le preoccupazioni della FED riguardo l’effetto che avrebbe avuto sul mercato dei CDS un potenziale fallimento di AIG.

L’Eurosistema

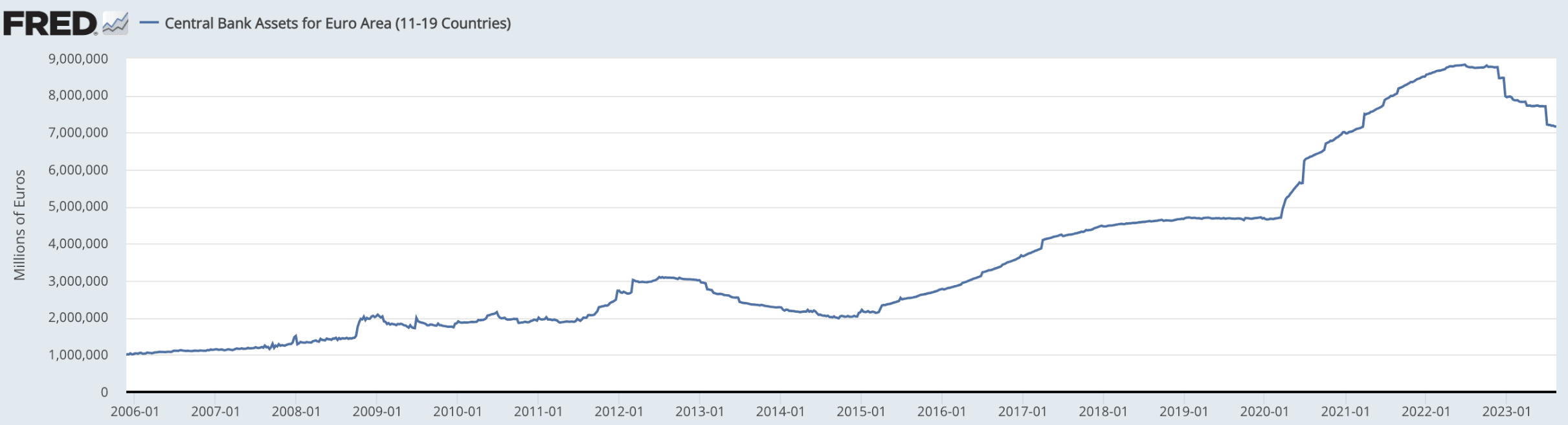

In comune con le altre principali banche centrali, la BCE e la sua rete di banche centrali nazionali hanno accumulato titoli di stato e altri titoli governativi attraverso il quantitative easing. La misura in cui ha aumentato le dimensioni del bilancio dell’Eurosistema è mostrata nel grafico seguente.

Dopo aver toccato il picco di €8.828 miliardi quindici mesi fa, gli attivi complessivi della BCE e delle banche centrali nazionali sono scesi a €7.167 miliardi. Gran parte dell’aumento è avvenuto attraverso quelli che la BCE chiama programmi di acquisto di asset, altrimenti noti come allentamento quantitativo. Il calo degli attivi totali è stato ottenuto consentendo la maturazione delle scadenze a breve termine e il mancato reinvestimento dei fondi, con conseguente riduzione delle passività verso le banche commerciali.

Tuttavia, sui restanti titoli in portafoglio, che ammontano attualmente a €4.865 miliardi, si registrano perdite significative su base mark-to-market. Ipotizzando una scadenza media di cinque anni e un aumento medio del rendimento dai titoli di stato dell’Eurozona dallo 0% al 3,2%, nell’ultimo anno le perdite nell’Eurosistema ammontano a circa €700 miliardi, quasi sei volte il suo patrimonio netto combinato. Il problema della valutazione è nascosto dalla contabilità europea, la quale valuta le obbligazioni su una base lineare tra il prezzo di acquisto e il valore di rimborso finale.

Presumere che questo non sia un problema perché la BCE può sempre stampare euro è un’illusione. L’unica speranza per l’Eurosistema è che i rendimenti obbligazionari scendano, e quindi i valori salgano, ripristinando l’integrità del bilancio, ma per ora i rendimenti stanno aumentando e sta diventando chiaro che continueranno a salire. Ad un certo punto verrà abbandonata l’ipotesi che l’inflazione ritornerà al livello di obiettivo e che i tassi d’interesse e i rendimenti obbligazionari diminuiranno, e si dovrà prendere in considerazione la ricapitalizzazione dell’intero Eurosistema.

Non sarà facile. Indubbiamente sarà necessaria una legge a livello nazionale in molteplici giurisdizioni. Una cosa è che la BCE porti avanti le sue linee di politica inflazionistiche nonostante le proteste dei politici in Germania e altrove, ma chiedere capitale azionario mette la BCE sulla difensiva. Negli ambienti politici sono destinate a sorgere domande pressanti sui fallimenti della politica monetaria e sul perché esistono gli squilibri sul TARGET2. L’intero processo di ricapitalizzazione potrebbe sfociare in una disputa pubblica, soprattutto perché anche le banche centrali nazionali potrebbero aver bisogno di iniezioni di capitale prima di poter ricapitalizzare la BCE in proporzione ai suoi azionisti.

Tuttavia gli europei fanno affidamento sull’Eurosistema per sostenere l’intera rete bancaria commerciale, le cui banche d’importanza sistemica globale (GSIB) sono ancora più indebitate rispetto alle banche americane. Inoltre è inevitabile che esistano degli equivalenti nascosti nell’Eurozona di Silicon Valley Bank, i cui bilanci sono stati minati fino all’insolvenza dall’inaspettato aumento dei tassi d’interesse e dal crollo del valore delle obbligazioni. Anche il mercato dei pronti contro termine da €10.000 miliardi si trova ad affrontare il collasso dei valori delle garanzie. Le GSIB dell’Eurozona sono fortemente esposte ai rischi di controparte dei derivati. L’Eurosistema stesso è in bancarotta, avendo strapagato per obbligazioni che stanno affondando più velocemente di un sole tropicale al crepuscolo.

È nella natura di una crisi bancaria che diversi fattori si uniscano in una tempesta perfetta inaspettata. Saremo tutti saggi dopo l’evento, ma per ora possiamo solo osservare i diversi filoni che probabilmente si uniranno e distruggeranno l’Eurosistema, le sue banche commerciali e forse l’euro stesso.