Di Dhaval Joshi di BCA Research

I mercati e i commentatori di Wall Street stanno stappando i tappi dello champagne. Hanno celebrato l’uccisione dell’inflazione senza l’uccisione dell’economia. Eppure questa celebrazione è prematura, almeno negli Stati Uniti e nel Regno Unito.

Attraverso una semplice sequenza di grafici, dimostrerò che, sebbene il viaggio verso un’inflazione sostenuta al 2% sia possibile senza uccidere l’economia americana, la missione non è ancora compiuta. La parte più difficile sarà l’ultimo miglio. Farò poi un breve confronto con il Regno Unito e la Germania.

I mercati hanno fatto saltare prematuramente i tappi dello champagne

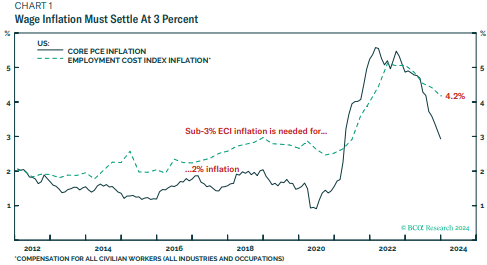

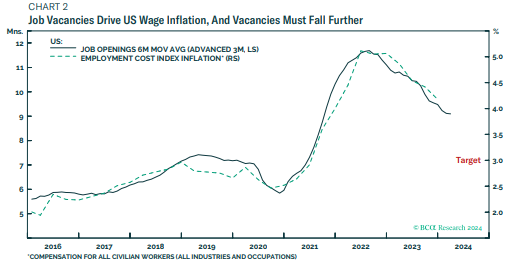

Il primo grafico della sequenza mostra che per riportare l’inflazione statunitense a un livello sostenuto del 2%, l’inflazione salariale deve tornare al 3% – che è ancora molto al di sotto dell’attuale 4,2% , come misurato dall’ultimo indice del costo del lavoro statunitense (ECI).

Certo, su un periodo più breve di 6 e 3 mesi, l’inflazione salariale è rispettivamente al 3,9% e al 3,5%. Ma Jay Powell ribatte giustamente che, data la volatilità dell’inflazione di breve periodo e la dipendenza da aggiustamenti stagionali soggetti a errori, “abbiamo bisogno di qualche conferma che l’inflazione, in effetti, sta diminuendo in modo sostenibile…” Ecco perché “12 mesi è il nostro obiettivo”.

Un’altra argomentazione che sento è che il divario dell’1% tra l’inflazione dei salari e l’inflazione dei prezzi può essere superiore alla media pre-pandemia se la crescita della produttività ha registrato un divario più elevato. Ma Powell ribatte giustamente che questa sarebbe una presunzione pericolosa. La crescita della produttività probabilmente “ritornerà al punto in cui eravamo (pre-pandemia)”. Supponendo che ciò sia vero anche in altre economie avanzate, anche in quelle economie l’inflazione salariale dovrebbe attestarsi al 3%.

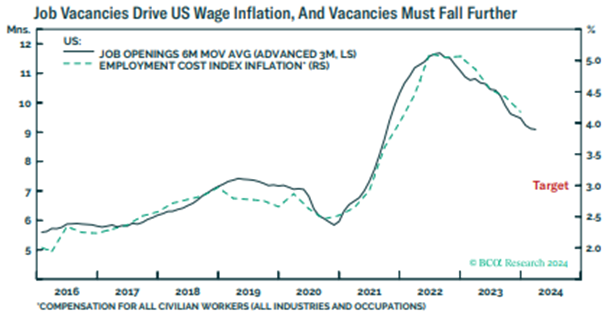

Questo ci porta allo straordinario secondo grafico. Negli ultimi dieci anni, il motore quasi perfetto dell’inflazione salariale statunitense è stato semplicemente il numero di posti di lavoro vacanti.

La straordinaria semplicità di questo grafico ha perfettamente senso. Per definizione, un surplus di posti di lavoro vacanti riflette un eccesso di domanda di lavoratori rispetto alla loro offerta, mentre l’inflazione salariale riflette il prezzo marginale dei lavoratori. Quindi, quando la domanda di lavoratori superò di gran lunga la loro offerta, l’inflazione salariale aumentò . Poi, con il riequilibrio del mercato del lavoro, l’inflazione salariale si è attenuata.

La conclusione importante di questo sorprendente grafico è che i posti vacanti devono diminuire ulteriormente per raggiungere un’inflazione salariale sostenibile del 3% e un’inflazione dei prezzi del 2%. Come afferma Powell, “sebbene il divario tra posti di lavoro e lavoratori si sia ridotto, la domanda di lavoro supera ancora l’offerta di lavoratori disponibili”.

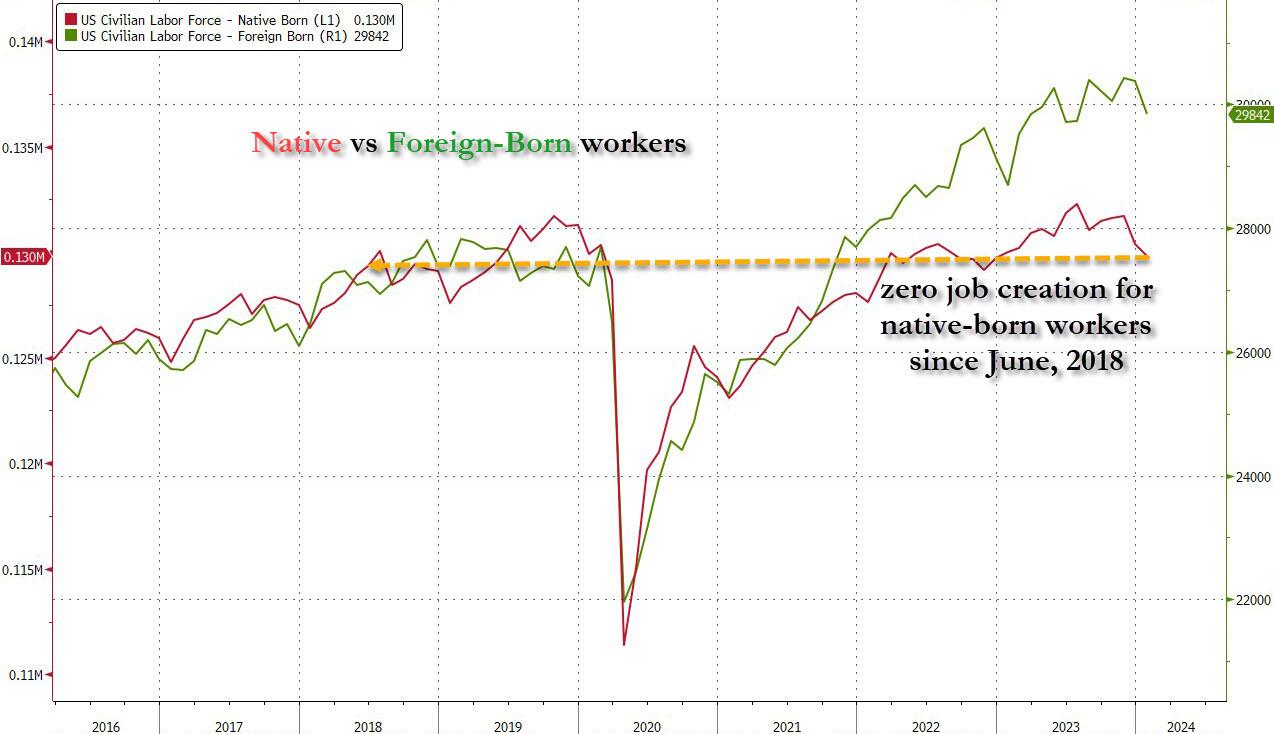

La ripresa dell’offerta di lavoro ha causato la disinflazione benigna…

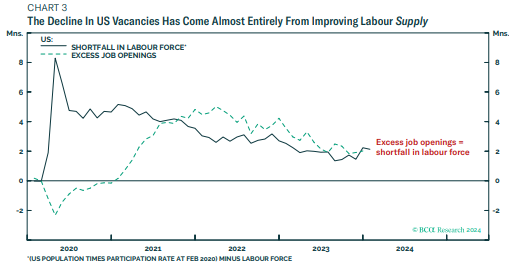

Il terzo grafico arriva al punto cruciale della nostra analisi. Lo squilibrio nel mercato del lavoro statunitense e il suo successivo riequilibrio – che ha causato l’impennata dell’inflazione salariale e quindi una benevola disinflazione – ha riguardato quasi interamente l’ offerta di lavoro .

Lo sappiamo perché, nel 2021, quando l’economia ha riaperto, l’aumento del numero di posti di lavoro vacanti ha esattamente eguagliato il deficit di forza lavoro derivante dal crollo del tasso di partecipazione. Allo stesso modo, il successivo calo dei posti vacanti nel periodo 2022-2023 ha seguito numericamente il calo del deficit di forza lavoro derivante da un tasso di partecipazione in ripresa.

Come dice Powell:

“Abbiamo perso diversi milioni di lavoratori all’inizio della pandemia a causa dell’abbandono della forza lavoro. E poi, quando l’economia ha riaperto nel 2021, si è verificata una grave carenza di manodopera ed era ovunque. Ma poi, la partecipazione alla forza lavoro è tornata fortemente nel 2023, così come l’immigrazione . E queste due forze (dal lato dell’offerta) hanno abbassato considerevolmente la temperatura nel mercato del lavoro.

…Ma la disinflazione benigna ha fatto il suo corso

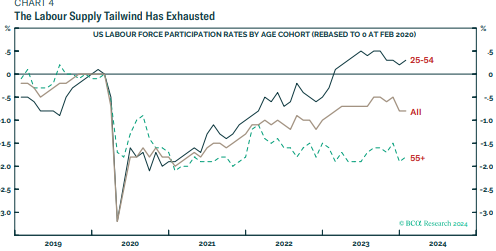

Il quarto grafico rivela l’epilogo della storia. La forza positiva dal lato dell’offerta – e la relativa “disinflazione immacolata” – ha fatto il suo corso. Il tasso di partecipazione dei lavoratori di età superiore (25-54 anni) è ora al di sopra del livello pre-pandemia e sta raggiungendo il limite massimo . Nel frattempo, il tasso di partecipazione dei lavoratori più anziani (55+) rimane bloccato ben al di sotto del livello pre-pandemia, riflettendo la coorte di lavoratori più anziani che hanno abbandonato definitivamente la forza lavoro. Ciò significa che il tasso di partecipazione totale si sta stabilizzando, al di sotto del livello pre-pandemia.

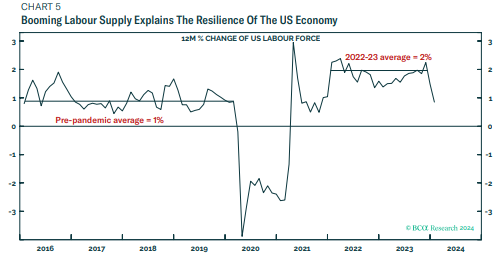

Tutto ciò risolve anche un enigma che lascia perplessi molti economisti. Come ha fatto l’economia americana a rimanere così resiliente di fronte a tassi di interesse molto più alti?

Il quinto grafico fornisce la risposta. Alimentata dalla forte ripresa della partecipazione nel periodo 2022-2023, la forza lavoro è cresciuta a un ritmo vertiginoso del 2%.

Se aggiungiamo l’ondata senza precedenti di lavoratori migranti illegali che hanno attraversato il confine sud-occidentale, il tasso reale è probabilmente più vicino al 3%.

In parole povere, se il numero dei lavoratori cresce del 3%, è impossibile che l’economia non mostri una crescita resiliente! Anche a fronte di tassi di interesse più alti. Ripeto, però, questo potente vento favorevole dal lato dell’offerta è esaurito.

Se l’ultimo miglio del riequilibrio del mercato del lavoro non può derivare da un aumento positivo della partecipazione, allora ci sono tre possibilità: deve provenire da un ulteriore aumento dell’immigrazione – legale o illegale – che è dinamite politica. Oppure deve provenire da una diminuzione maligna della domanda di lavoro, ovvero da una recessione, che è anche una dinamite politica. La terza possibilità è, come dice Powell, “che l’inflazione si stabilizzi a un livello significativamente superiore al 2%”. Sarebbe politicamente più semplice, ma rischierebbe di distruggere la credibilità della banca centrale.

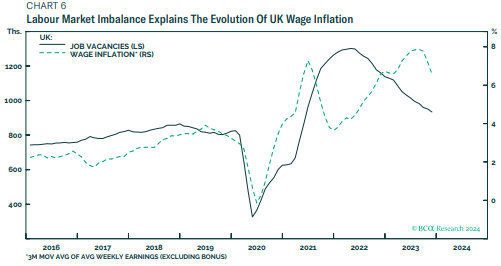

Passando brevemente all’Europa, anche l’evoluzione dell’inflazione salariale nel Regno Unito è in gran parte il risultato dello squilibrio post-pandemia tra domanda e offerta di lavoro, e del suo successivo riequilibrio.

Tuttavia, come ho spiegato la settimana scorsa su BCA Research, il Regno Unito e il Giappone sono ai livelli estremi di inflazione salariale. Perché? gli ulteriori shock della Brexit e della guerra tra Russia e Ucraina fanno sì che l’inflazione salariale nel Regno Unito, oltre il 6%, sia ancora ben al di sopra del 3% a cui deve stabilizzarsi.

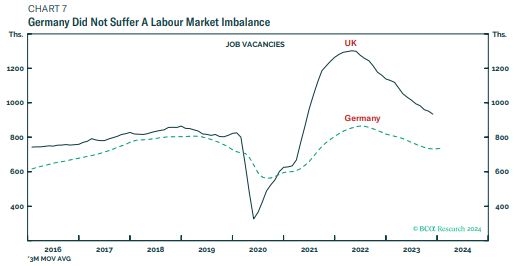

Per quanto riguarda la Germania e l’area euro, non si è verificato alcun significativo squilibrio post-pandemia tra domanda e offerta di lavoro. Lasciando alla BCE il lusso di tagliare i tassi di interesse prima della Fed, e ben prima della BoE.

Alcune conclusioni sugli investimenti

Strutturalmente, un atteggiamento rialzista nei confronti delle obbligazioni dipende dal fatto che le banche centrali non permettano che l’inflazione si stabilizzi a un livello significativamente superiore al 2% e scivolino in un’era di inflazione simile a quella degli anni ’70. Finora, questa posizione strutturale rialzista è intatta, dato l’impegno di Powell secondo cui “non stiamo affatto dichiarando la vittoria a questo punto, pensiamo di avere molta strada da fare”. Ma qualsiasi rinuncia a questo impegno richiederebbe un ripensamento.

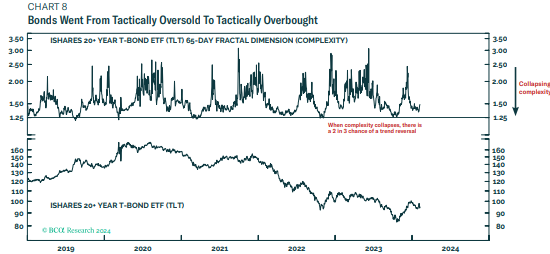

Tatticamente, la nostra raccomandazione di acquistare obbligazioni (TLT) il 12 ottobre e di prendere profitti con un guadagno dell’8,5% si è rivelata accorta. L’intensità del rally obbligazionario, basato sullo stappo prematuro dei tappi di champagne, si è spinta troppo oltre e troppo in fretta, a causa della sua complessità a breve termine. Ciò implica un consolidamento a breve termine, che garantisce un atteggiamento tatticamente neutrale nei confronti delle obbligazioni.

Nel frattempo, mentre l’S&P500 ha conquistato le prime pagine dei giornali per aver raggiunto il massimo storico, il rally post-ottobre è per lo più sulla scia del rally obbligazionario. Pertanto, se le obbligazioni si consolidano, è probabile che si consolidino anche le azioni, garantendo anche una posizione tatticamente neutrale.

Infine, il cambio USD/EUR è in rialzo, perché i tagli dei tassi da parte della Fed saranno più prolungati di quelli della BCE e/o perché qualsiasi consolidamento o svendita di azioni favorirà il biglietto verde, un rifugio sicuro.