In questo articolo di Francesco Simoncelli andiamo a vedere perché Il vero malato è il sistema bancario europeo.

Negli ultimi due mesi di pubblicazioni a mia firma, ho cercato di condensare un ammontare di conoscenza e consapevolezza tale da far capire il motivo, l’evoluzione e i veri soggetti che sono travolti dalla crisi bancaria incalzante. Sui media generalisti troverete poco o niente a riguardo, proprio perché si vuole evitare che il panico (a detta dei pianificatori centrali, “ingiustificato”) dilaghi senza controllo; è come una mandria impazzita, una volta partita non si ferma finché non è stanca. In particolar modo si vuole evitare questo esito in Europa, il luogo cardine del dissesto bancario commerciale. Infatti quel poco che si legge sui media generalisti finanziari riguarda esclusivamente la situazione statunitense, come se ci fosse una gigantesca gabbia di contenimento intorno agli USA in grado di contenere tutti gli eventuali spillover che genererebbe una crisi bancaria sul loro suolo. A quanto pare si ignora volontariamente il fatto che il sistema bancario commerciale mondiale e più in generale quello finanziario sono interconnessi e data la confusione nell’accounting dei bilanci, a causa soprattutto dell’ingegneria finanziaria degli ultimi dieci anni in particolari che ha dato vita a vere e proprie bombe a orologeria finanziaria, il fallimento di una banca in Giappone può rappresentare un guaio per una banca italiana (vi ricordate Nomura e Monte dei Paschi, sì?).

Le cosiddette bombe a orologeria finanziaria sono piene di chiodi anche, o per meglio dire, sono asset la cui vendita in tranche (senior, mezzanina e junior) non rappresentava altro che la fusione di precedenti asset bolliti con lo scopo di salvare entità fallite ma con un forte ascendente politico. Anni e anni di ingegneria finanziaria hanno creato un disastro finanziario che attualmente i policymaker stanno tentando di sbrogliare; il problema è che il danno è ormai strutturale, ovvero insito nei meccanismi di funzionamento di base del sistema finanziario nel suo complesso, e quindi impossibile da sradicare a meno di un Grande Default. Le autorità fiscali/monetarie si stanno attualmente barcamenando per cercare di gestire questa realtà, tentare di effettuare un atterraggio morbido piuttosto che uno duro. Le criticità maggiori, però, si trovano principalmente in Europa piuttosto che negli Stati Uniti, dove, nonostante la rincorsa di notizie riguardo fallimenti bancari effettivi e potenziali, le banche commerciali sono in una condizione migliore. Infatti la vicenda stessa riguardante First Republic Bank era solamente un fuoco di paglia, diversamente da una Silicon Valley Bank o una Lehman.

LEVERAGE & GEARING: UN’ARMA A DOPPIO TAGLIO

Più volte ho presentato qui sul sito saggi e articoli che parlavano di come l’indebitamento di bilancio delle banche fosse arrivato a livelli critici e fosse responsabile di guai futuri (che infine sono arrivati). È importante a tal proposito avere ben chiaro cosa sia il credito e come viene trasmesso all’interno dell’ambiente economico più ampio, in questo modo di capisce che il sistema bancario centrale rappresenta una sorta di stabilizzatore degli squilibri che si generano attraverso la riserva frazionaria praticata “a norma di legge” dalle banche commerciali. Il ciclo del credito, quindi, non è altro che la rappresentazione fenomenologica dell’erosione del bacino della ricchezza reale a causa di una politica di monopolio che rende un determinato settore industriale protetto dai rischi di fallimento. Detto in parole povere, sebbene le leggi economiche possano essere aggirate (almeno temporaneamente) il loro apodittismo non può essere violato; maggiore sarà il tempo in cui perdurerà questo “aggiramento”, maggiori saranno le deformazioni economiche e maggiore sarà il tempo impiegato per correggerle. Questo è sostanzialmente il cuore della cosiddetta Legge dei Rendimenti Decrescenti.

Infatti l’impulso che trasforma la fase di boom del ciclo del credito in quella di bust, non è data né dal rialzo dei tassi delle banche centrali né dall’inversione dell’espansionismo creditizio delle banche centrali, bensì dal deterioramento delle condizioni imprenditoriali, dall’avversione al rischio da parte di imprenditori e consumatori e dalla bancarotta di attività non più in grado di pagare per i loro debiti. Questo è sostanzialmente ciò che evidenziò a suo tempo Arthur Gibson quando descriveva la correlazione tra tassi d’interesse e inflazione dei prezzi, ed è anche il motivo per cui la manipolazione dei dati economici da parte delle banche centrali fornisce sollievo nel breve termine ma maggiore dissesto nel lungo termine. Keynes dovette definirlo “paradosso”, altrimenti il suo impianto macroeconomico non avrebbe avuto giustificazione.

Ma vediamolo più nel dettaglio questo accumulo di errori. La riserva frazionaria consente alle banche commerciali di creare denaro. Le banche in genere hanno solo un cuscinetto di capitale approssimativo del 10% a sostegno dei loro attivi di bilancio e tale leva finanziaria crea il rischio di bancarotta se le banche non sono adeguatamente coperte dal rischio sui tassi d’interesse e da quello di credito. Il sistema bancario a riserva frazionaria “funziona bene” fino a quando non si verifica una corsa agli sportelli e o un numero sufficiente di prestiti non viene rimborsato o perde un valore sufficiente.

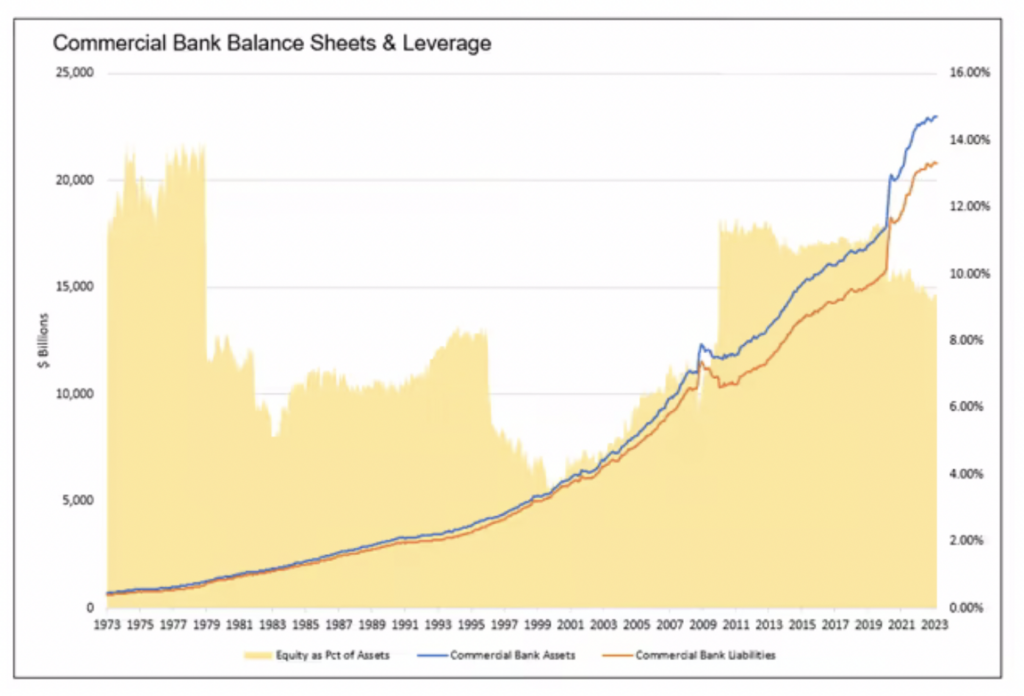

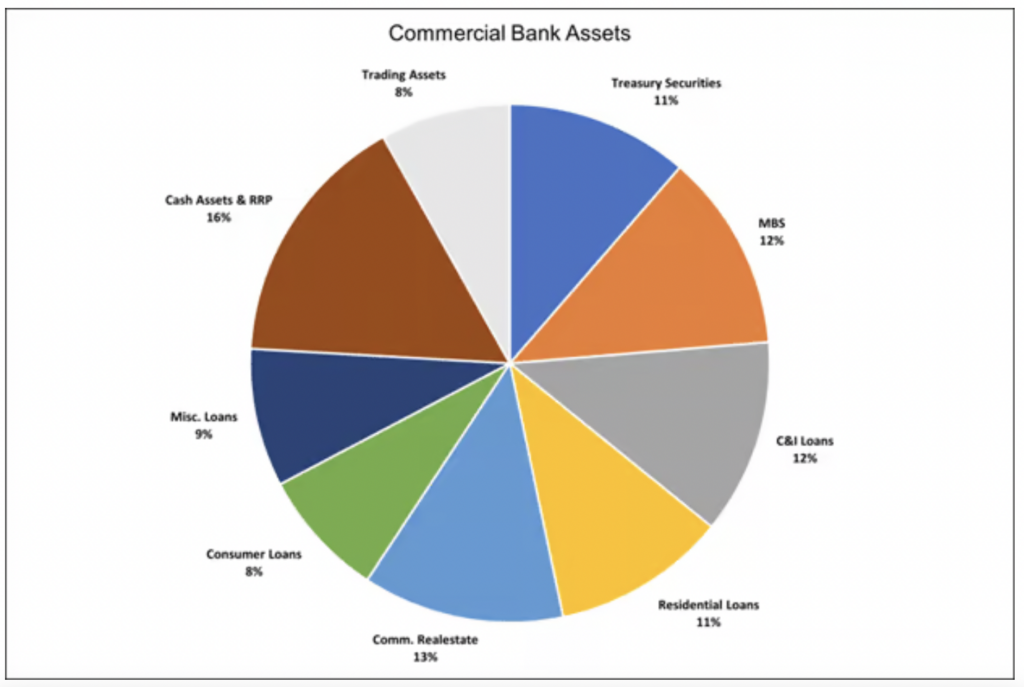

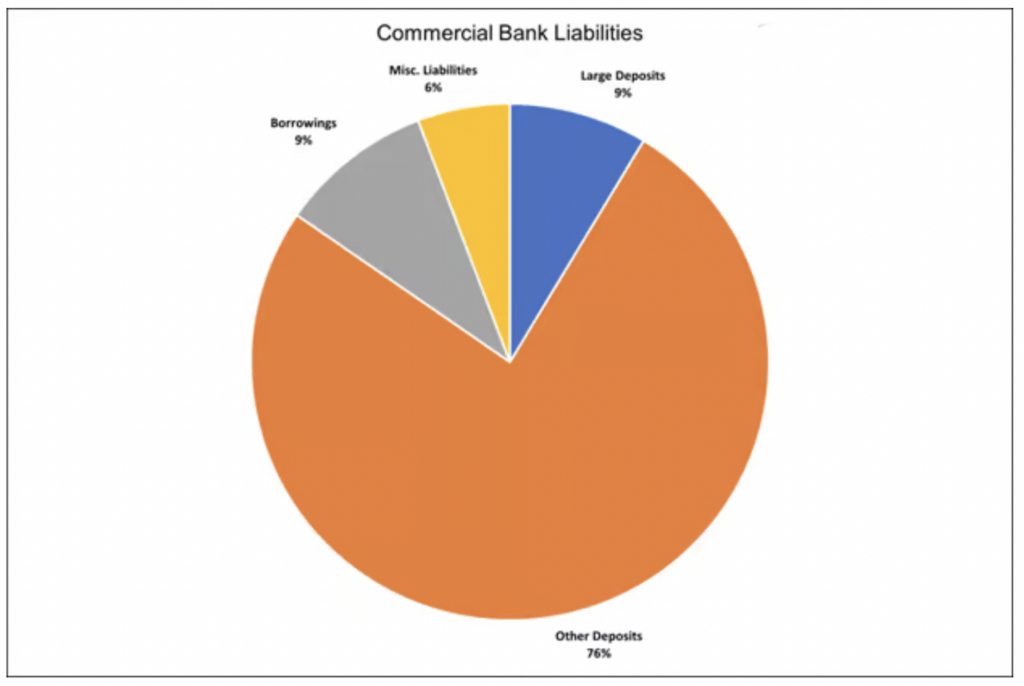

Come mostra il grafico qui sopra, le banche commerciali statunitensi detengono circa $23.000 miliardi in attivi contro $20.800 miliardi in passività; la differenza, $2.200 miliardi, è l’equity del settore bancario. La zona gialla rappresenta il rapporto di leva finanziaria: le banche detengono collettivamente meno del 10% del patrimonio netto rispetto agli attivi di bilancio. Le passività delle banche commerciali sono costituite principalmente da piccoli e grandi depositi, il resto proviene dai mercati del debito, da altre banche e, a volte, dalla FED. Gli attivi sono spesso diversificati in numerosi tipi di prestiti e titoli: alcuni dei loro asset, come i titoli del Tesoro e gli MBS, sono molto liquidi, invece alcuni dei prestiti e del debito immobiliare sono illiquidi. La liquidità ci consente di valutare la rapidità e il costo con cui una banca può vendere asset se necessario. Circa la metà del patrimonio collettivo è liquido e può essere venduto rapidamente e con costi contenuti. Un buon numero di attivi rimanenti può essere venduto o cartolarizzato e poi venduto, ma il processo potrebbe richiedere un po’ di tempo e denaro. Alcuni asset sono completamente illiquidi e potrebbero richiedere molto tempo per essere venduti.

Quando il valore degli attivi o delle passività cambia, il patrimonio netto fornisce un cuscinetto. Oggi gli azionisti delle banche si chiedono se alcune di esse dispongano di una sufficiente riserva di capitale. Se le perdite superano il patrimonio netto di una banca, la banca è sostanzialmente in bancarotta. Come ci dice il primo grafico, per una banca media ciò comporta una perdita di oltre il 10% sui suoi attivi, pertanto essa deve reperire nuovi depositi, prendere in prestito denaro, o vendere asset per compensare depositi in fuga e corse agli sportelli. Inoltre molte banche valutano gli asset in bilancio al prezzo con cui li hanno acquistati e a causa del rialzo dei tassi d’interesse, il valore attuale in quasi tutti i casi è inferiore a quanto pagato.

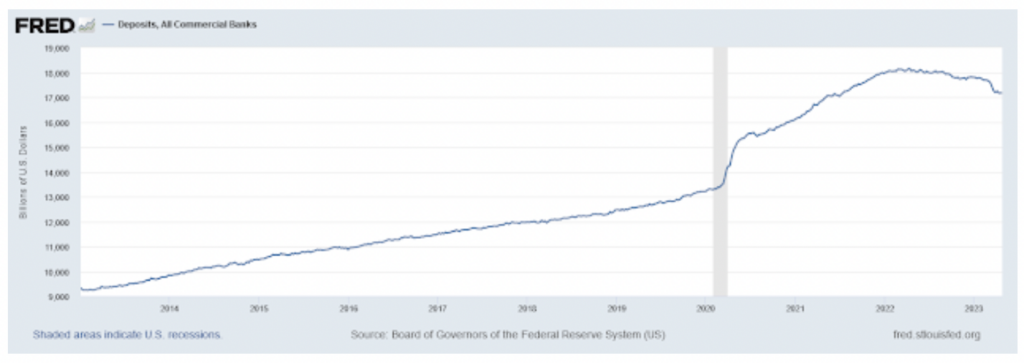

Come vediamo dal grafico qui sopra, nell’ultimo anno i depositi sono calati di circa $1000 miliardi. Per quanto possa essere un danno ancora contenibile, è pur sempre un danno a cui porre rimedio per non creare una cosiddetta “spirale auto-rinforzante”. Cosa possono fare? Raccogliere nuovi depositi, ad esempio, il che comporta il pagamento di tassi sui depositi più alti; oppure possono vendere asset e un rapporto di leva finanziaria generale di 10 a 1 significa che basta una perdita del 10% sugli attivi di una banca per spazzare via il suo cuscinetto di capitale. I bond del Tesoro e i mutui statunitensi hanno perso circa il 20% del loro valore nel 2022. Poiché ottenere nuovi depositi non era fattibile per la Silicon Valley Bank, ha dovuto vendere asset e riconoscere perdite più significative del suo cuscinetto di capitale.

Ma come accade con ogni attività commerciale, ci sono banche ben gestite e banche mal gestite. JP Morgan, ad esempio, ha dimostrato di essere molto ben gestita. Durante la crisi finanziaria si è protetta bene contro le perdite sui prestiti e tale consapevolezza del rischio e agilità di copertura le ha consentito di acquistare asset da istituzioni in difficoltà a forti sconti. E ora può trarre beneficio dall’attuale crisi bancaria, senza contare che le azioni di JP Morgan sono aumentate di oltre il 700% sin dal 1997.

A causa di una regolamentazione confusa e norme contabili errate approvate nel 2008, le autorità di regolamentazione bancaria e molte banche non hanno tenuto minimamente in considerazione la possibilità di prezzi delle obbligazioni più bassi sulla scia di un cambiamento di trend nella struttura dei tassi reali e in quelli di riferimento della FED. La copertura del rischio sul tasso d’interesse era onerosa dal punto di vista contabile e, pertanto, non pienamente incoraggiata dal management di molte banche. A differenza della crisi finanziaria del 2008, quindi, i problemi delle banche statunitensi sono una funzione di tassi d’interesse più alti/prezzi obbligazionari più bassi e non di perdite gravi sui crediti: è il calo dei prezzi delle azioni, e non dei fondamentali della maggior parte delle banche statunitensi, che sta alimentando la fuga di depositi.

L’INCENDIO DELL’INGEGNERIA FINANZIARIA

Il problema è che quando un incendio sta devastando una foresta, anche gli alberi buoni vengono bruciati. Qual è questo incendio? Da cosa è stato scatenato? Tra il 1968 e il 1971 l’oro è stato rimosso definitivamente dal sistema monetario e per la prima volta i dollari avrebbero potuto moltiplicarsi molto più velocemente delle cose che potevano comprare. Poi, negli anni ’90, il sistema bancario centrale ha iniziato a manipolare pesantemente i tassi d’interesse per far salire i prezzi degli asset. Queste due mosse hanno distrutto la prosperità economica. L’oro, o un qualsiasi hard asset a cui legare una valuta fiat, è essenziale per un’economia capitalista: collega il denaro al mondo reale del tempo, del lavoro e delle risorse. Prima del 1971 se si volevano più soldi, bisognava guadagnarli producendo più beni o servizi (PIL); quando si aveva “capitale” che si poteva investire per costruire nuovi negozi e fabbriche, allora si potevano produrre ancora più beni e servizi. È stato così che gli Stati Uniti sono diventati la nazione più ricca della Terra.

Ma il dollaro post-1971 ha portato a una nuova forma di ricchezza: la ricchezza finanziaria, il capitalismo senza capitale reale. Si basava sul credito fornito dalla FED e dalle banche commerciali, fenomeno diventato noto come “finanziarizzazione” dell’economia. La gente ha scoperto che si potevano fare soldi senza creare nuovi beni e servizi: investimenti, speculazioni, leva finanziaria, fusioni/acquisizioni, IPO, riacquisti di azioni proprie… erano tutti modi per diventare ricchi senza aggiungere un centesimo alla ricchezza reale del mondo. L’economia reale è diventata sempre più claudicante, mentre l'”economia finanziaria”, alimentata da migliaia di miliardi di nuovi dollari che nessuno ha mai guadagnato o risparmiato, è aumentata vertiginosamente.

La “ricchezza finanziaria” è molto diversa dalla ricchezza reale: quest’ultima deve essere guadagnata. Fino agli anni ’80 sia i ricchi che i poveri guadagnavano denaro e guadagnavano terreno allo stesso modo, ma il nuovo sistema finanziario ha inclinato il campo di gioco a favore dell’élite. Quelli con buoni collegamenti, buon credito, diplomi di business school, conti d’intermediazione e posti in business class ne hanno beneficiato maggiormente. Detto in parole povere, i ricchi sono diventati molto più ricchi, mentre i salari reali sono rimasti stagnanti. I soldi venivano fatti manipolando sempre di più il credito, non imparando un mestiere o costruendo un’impresa. Il “lavoro duro” è stato appaltato a cinesi, coreani, messicani, o giapponesi, mentre tutto ciò che il mondo occidentale doveva fare era prendere in prestito i soldi per acquistare i loro prodotti. Ha funzionato bene, almeno per un po’: i dollari venivano inviati all’estero per acquistare beni e servizi reali, ma piuttosto che tornare negli Stati Uniti, dove avrebbero fatto salire i prezzi interni, spesso venivano rinchiusi all’estero sotto forma di “riserve”.

Le famiglie ambiziose volevano che i loro figli partecipassero a questo tipo di vita: diventare gestori di hedge fund a Wall Street, non ingegneri a Detroit. Ma mentre l’ingegnere automobilistico contribuisce a produrre un’auto migliore e più sicura, cosa ha prodotto l’ingegneria finanziaria?

Il secondo grande cambiamento nel sistema finanziario si è verificato alla fine degli anni ’80, quando Alan Greenspan inaugurò la famosa “Greenspan Put”. Gli investitori allora sapevano che il gioco era truccato… a loro favore. Quando facevano soldi, intascavano i guadagni; quando perdevano, le perdite venivano ripartite tra la popolazione generale attraverso un abbassamento artificiale dei tassi d’interesse e l’inflazionamento della valuta. Ciò è stato dimostrato nel 2001, 2004, 2007, 2016, 2019 e nel 2020. Ogni volta che il “mercato” ha cercato di ridurre i prezzi degli asset e il debito, il sistema bancario centrale è intervenuto con credito a buon mercato (e più debito). In altre parole, invece di permettere all’economia di correggere errori ed eccessi, il sistema bancario centrale li ha peggiorati: ha abbassato i tassi d’interesse affermando che stesse “stimolando” l’economia. Tra il 1999 e il 2023 la FED ha aggiunto circa $8000 miliardi in nuovo denaro; il governo federale ha aggiunto circa $28.000 miliardi in deficit. Questo avrebbe dovuto essere uno “stimolo” più che sufficiente a svegliare addirittura un morto.

Ma se c’è una storia di successo, in cui la crescita reale è stata stimolata dal denaro falso prestato a tassi d’interesse falsi, è assente dalla documentazione storica. Ogni caso di stampa di denaro, dall’antica Roma ai tempi di Diocleziano, allo Zimbabwe, al Venezuela e all’Argentina di oggi, mostra che il frutto dello “stimolo” è fatale: povertà e al malcontento, non prosperità.

Tassi d’interesse assurdamente bassi hanno indotto le persone a prendere in prestito, facendo crescere in proporzione il debito. Quello statunitense, ad esempio, è ora 86 volte più alto di quanto non fosse nel 1971; il debito delle carte di credito si avvicina a mille miliardi di dollari; i prestiti agli studenti hanno superato i $1.700 miliardi; il debito totale degli Stati Uniti supera i $90.000 miliardi; il governo federale deve già $32.000 miliardi e di sforare i $1000 miliardi di deficit nei prossimi anni. L’effetto dei due fenomeni finora descritti (denaro fiat post-1971 e tassi d’interesse artificialmente bassi) è stato una manna per coloro a monte dell’Effetto Cantillon, ma devastante per coloro a valle. Migliaia di miliardi in denaro facile hanno creato un ambiente innaturale: la gente si è abituata a mutui all’1%, le aziende si sono abituate a rinnovare il proprio debito a un tasso di interesse del 2%, gli stati si sono abituati a prendere in prestito a un tasso reale negativo sui decennali e gli speculatori si sono abituati ai carry trade “telefonati” (prendere in prestito ai tassi ridicoli delle banche centrali, poi prestare il denaro al governo a un rendimento positivo). E la “forward guidance” delle banche centrali ha eliminato il rischio di un improvviso cambiamento nella politica monetaria.

Poi, nel luglio 2020, il ciclo del credito ha toccato il fondo (i rendimenti più bassi in 500 anni). Successivamente i tassi d’interesse hanno iniziato a salire e oggi i rendimenti dei decennali sono di gran lunga superiori rispetto a solo 2 anni fa. La correzione rinviata per più di 3 decenni è alle porte e le banche centrali non possono più stimolare l’economia senza far salire vertiginosamente i prezzi al consumo.

Inutile dire che niente di tutto questo sarebbe accaduto senza il maldestro intervento del sistema bancario centrale. I tassi d’interesse stabiliti dal mercato sarebbero aumentati molto tempo fa; tassi più elevati avrebbero arrestato l’accumulo di debito, sgonfiato la bolla dei prezzi degli asset e incoraggiato la formazione di capitale reale. In un mondo migliore il sistema bancario centrale verrebbe smantellato, dopotutto l’idea che un gruppo di avvocati ed economisti possa impostare i tassi d’interesse per un’intera economia è pura fantasia. Ora il sistema bancario centrale si trova di fronte a una dura scelta: o permette alle bolle di morire con tanto di recessioni, bancarotte, disoccupazione e tutte le altre brutte cose necessarie per correggere gli errori economici, oppure protegge i guadagni dei clientes continuando a “stimolare” l’economia. Quest’ultima opzione posticipa la resa dei conti, ma aumenta il dolore economico e distrugge la classe media: i prezzi salgono più velocemente, i salari reali diminuiscono più velocemente, i posti di lavoro scompaiono più velocemente e le case, dove i ceti medi conservano i propri risparmi, diventano trappole.

Una società sana e prospera non può esistere senza una classe media forte e indipendente. I poveri sono facilmente distratti dal panem et circenses e i ricchi possono ancora definirsi “capitalisti”, ma diventano “capitalisti clientelari” manipolando le masse e il sistema finanziario per estrarre quanto più denaro facile e veloce possibile. Quindi non è solo il sistema finanziario a essere in pericolo: è l’intera società a essere in pericolo di vita. Il denaro influisce su tutto.

CHI È DAVVERO INSOLVENTE?

Aver inquadrato il malessere economico e come si sia diffuso al resto dell’ambiente economico è stato fondamentale perché in tal modo si ha un punto di partenza teorico per non commettere gli stessi errori in futuro. Per smettere di fidarsi degli intermediari. Ora però è altrettanto importante descrivere la pratica della situazione odierna e ciò comprende includere anche elementi di geopolitica. Innanzitutto è necessario ricordare che gli stress test non sono affatto utili per decretare in modo affidabile se una determinata banca commerciale è solvente oppure no. Inoltre incrementare la selva di regolamentazioni e normative a cui deve conformarsi il sistema bancario commerciale, nel vano tentativo di contenere una situazione che è già sfuggita di mano, avrà lo stesso risultato che finora ha avuto creare strati e strati di burocrazia: fallimento su tutta la linea. Infatti Basilea III avrebbe dovuto portare finalmente stabilità in un sistema ricco di squilibri, o almeno così recitava la narrativa ufficiale; adesso già si parla di Basilea IV per colmare le criticità mostrate dalla normativa precedente. Tutto questo era già noto ben prima che arrivassimo a questo punto. Volete indovinare? Ormai è un gioco da ragazzi aspettarsi che sarà un disastro anche il nuovo set di regole.

E badate bene, non bisogna dimenticare che attualmente è in atto una guerra tra Stati Uniti ed Europa ed essa non risparmia colpi bassi. Questi ultimi comprendono anche l’ingannare la percezione del pubblico nei confronti dei guai economico/finanziari/bancari che affrontano le varie giurisdizioni, in particolare quelle dei due continenti sopraccitati. Infatti sono praticamente insistenti gli avvertimenti riguardo una crisi bancari negli Stati Uniti e secondo un professore della Stanford, Amit Seru, staremo parlando di circa 4800 banche insolventi negli USA e a rischio bancarotta. Inutile dire che sarebbe un disastro quasi al pari di quello durante la Grande Depressione, dove andarono fallite circa 9000 tra piccole e medie banche. Stanno davvero così le cose? Sono gli Stati Uniti a essere in prima linea in quanto a gravi rischi d’insolvenza bancaria? Vediamo di capirlo. La scorsa settimana ho pubblicato un pezzo su Blackrock e la sua improvvisa volontà di diventare un SIFI (istituto finanziario d’importanza sistemica) attraverso la nazionalizzazione dei suoi fondi pensione. È importante che leggiate quel pezzo perché vi fornisce maggiore contesto, dato che, nel frattempo, è venuto fuori che PNC, sostenuto da Blackrock e Apollo Group, ha fatto un’offerta per la First Republic Bank. Quest’ultima, però, è andata a JP Morgan Chase. Non è alquanto strano che ci sia stata una vera e propria asta al rialzo affinché si ottenesse il controllo di una banca presumibilmente con asset tossici in pancia e gravi problemi di contabilità? Non è alquanto strano che stiano saltando banche californiane per la maggiore (ad esempio, dopo l’accordo JPM e FRC, PacWest è salita agli onori della cronaca)?

Dopo Silicon Valley Bank, Silvergate Bank, First Republic Bank e PacWest, tutto questo puzza di attacco coordinato da parte di qualcuno. Attenzione, però, non sto dicendo che queste banche e il resto del caravanserraglio bancario statunitense non abbiano alcun problema. Sto dicendo che una volta che si diffonde il nervosismo, esso prolifera nella paura, non nella razionalità. Le corse agli sportelli non sono razionali, sono dettate dal panico. Chi trae beneficio dal panico all’interno del sistema bancario degli Stati Uniti? La cricca di Davos e la BCE, tanto per fare un esempio. JP Morgan s’è fatta avanti perché credeva veramente che ci fosse valore in FRC, così come lo sapeva Blackrock.

Allora perché la First Republic Bank è finita nei guai? Questa è una domanda che non ha una sola risposta e che purtroppo si perde un po’ nei meandri delle congetture. Infatti se ne potrebbero proporre due, una a favore e una contro la cricca di Davos: da un lato quest’ultima sta cercando di congelare i capitali all’estero rovesciando una serie di banche statunitensi e coordinandosi con la copertura mediatica per creare un caos tale che Powell e il resto di New York non possano ripulire; dall’altro la FED ha terminato un’importante fonte di eurodollari a leva che andavano a finanziare operazioni politiche ovunque nel resto del mondo. L’obiettivo se si segue quest’ultimo filone di ragionamento? Smantellare la base di capitale del sistema bancario californiano e neutralizzare il crescente potere della FED di San Francisco, alimentato per decenni sotto la tutela di Janet Yellen.

Tra l’altro la risposta della Yellen all’accordo JPM-FRC è stata annunciare il controllo della curva dei rendimenti sul lato sinistro (lungo termine) acquistando obbligazioni per “fornire liquidità”. Cui prodest? Non gli Stati Uniti o la FED, ma la BCE che ha quindi spazio di manovra per mantenere forte l’euro mentre continua a tenere gli spread creditizi UE/USA all’interno di una fascia ristretta, estendendo il rally dell’euro a $1,10 per altre settimane. Ciò mantiene i mercati concentrati sui problemi negli Stati Uniti, mentre l’Europa ha un lasciapassare per un altro paio di mesi.

Bisogna ricordare un fatto cruciale: negli Stati Uniti l’80% dell’economia reale è finanziata al di fuori dei canali bancari. La maggior parte dei finanziamenti proviene da obbligazioni, prestiti istituzionali a leva e prestiti nel mercato privato diretto. In Europa, invece, l’80% dell’economia reale è finanziata con prestiti bancari. Perché, quindi, le banche europee sono più a rischio di quelle statunitensi? Le banche europee hanno rafforzato il proprio bilancio con uno strumento molto rischioso e volatile: le obbligazioni contingent convertible. Incredibilmente attraenti a causa dell’alto rendimento, possono creare un effetto domino negativo sull’equity quando le cose si mettono male. Inoltre il capitale di base delle banche europee è più forte rispetto a quello del 2009, ma può deteriorarsi rapidamente in un mercato ribassista soprattutto perché concedono prestiti a governi, società pubbliche e grandi conglomerati. L’effetto contagio per il rischio sovrano è immediato e molti dei grandi conglomerati sono aziende zombi che non possono coprire le proprie spese per gli interessi con l’utile operativo. In periodi di stampa di denaro, questi prestiti sono estremamente allettanti e con un rischio trascurabile, ma qualsiasi calo di fiducia nei titoli sovrani può deteriorare rapidamente il lato degli attivi del sistema finanziario.

Secondo la BCE dal 2020 l’esposizione delle banche dell’area Euro ai titoli di debito sovrano è aumentata in modo significativo: all’11,9% per le banche italiane, al 7,2% per le banche spagnole e al 2% per le banche francesi e tedesche. Non solo, ma c’è anche un’elevata esposizione a società statali o parastatali (uno dei motivi principali è che la direttiva sui requisiti patrimoniali consente di assegnare una ponderazione del rischio dello 0% ai titoli di stato). Cosa significa? Il rischio maggiore per le banche europee non è la fuga dei depositi o l’investimento in società tecnologiche, è il collegamento diretto e scoperto al rischio sovrano. Può sembrare un fattore irrilevante, ma cambia velocemente e quando accade ci vogliono anni per riprendersi, come già avvenuto nella crisi del 2011.

Un’altra caratteristica distintiva delle banche europee è la velocità con cui il rapporto dei prestiti in sofferenza può deteriorarsi. Quando l’economia si indebolisce o ristagna, i prestiti alle piccole e medie imprese e alle famiglie diventano più rischiosi e la mancanza di un sistema di prestito diversificato e alternativo come quello negli Stati Uniti significa che la stretta creditizia danneggia l’economia reale in modo più profondo. Ricordiamo tutti come i prestiti in sofferenza siano passati rapidamente da un gestibile 3% degli attivi totali fino al 13% tra il 2008 e il 2011. Gli asset delle banche europee sono più esposti al rischio sovrano e al peggioramento della solvibilità delle piccole imprese, ma sono anche significativamente esposti alle grandi imprese zombi. L’ultima indagine della BCE sui prestiti mostra che gli standard di credito si stanno restringendo su tutta la linea per imprese, famiglie e settore immobiliare. Quando l’economia reale è finanziata per l’80% tramite prestiti bancari e le banche sono fortemente esposte al rischio sovrano, l’effetto domino può partire da qualsiasi parte.

Malgrado ciò gli analisti dicono che la crisi bancaria non ha nulla a che fare con l’Europa, perché la regolamentazione è più forte e la capitalizzazione è più solida. Le stesse cose ripetute nel 2008. I depositanti hanno prelevato €214 miliardi dalle banche della zona Euro negli ultimi cinque mesi, con deflussi che hanno raggiunto un livello record a febbraio. E quindi non è nemmeno vero che la fuga dei depositi non sia un problema in Europa. L’errore più grande che le autorità e gli investitori europei possono fare è pensare che questa volta sia diverso e che la crisi bancaria non colpirà l’area Euro. Una combinazione di ignoranza e arroganza ha portato gli europei a credere di essere immuni alla crisi del 2008 perché credevano nel potere miracoloso della loro regolamentazione burocratica. Nessuna mole di regolamentazione può essere d’aiuto quando le regole sono tutte progettate per favorire l’aumento dell’esposizione a stati insolventi con la scusa che non esistono rischi. Il rischio sovrano è il peggior rischio di tutti. Le banche europee credono ingenuamente che tonnellate di regole possano cancellare il rischio da una crisi del sistema finanziario.

L’EQUITY NEGATIVO DELLA BCE

A peggiorare le cose per l’Europa c’è il fatto che la BCE è l’unica banca centrale che avrebbe enormi difficoltà a ricapitalizzare il suo patrimonio netto negativo. Detto in parole povere, la BCE ha perso il proprio capitale ed è tecnicamente in bancarotta. Durante la primavera del 2020, e in un periodo di tassi d’interesse estremamente bassi, ha acquistato grandi quantità di titoli di stato e titoli coperti da asset (asset backed securities, ABS) per sostenere l’economia europea e i mercati finanziari europei durante la crisi sanitaria. Inutile sottolineare che ha pagato per tali acquisti emettendo grandi quantità di denaro e ciò ha creato un enorme “surplus monetario” nel mercato interbancario europeo, dove le banche si prestano denaro a vicenda. È proprio in questo mercato che vengono determinati i tassi d’interesse per tutti gli altri mercati del credito. L’eccesso di offerta di denaro ha esercitato una forte pressione al ribasso sui tassi d’interesse interbancari e dal momento che ciò non è auspicabile dal punto di vista dell’attuale politica monetaria (dopo tutto la BCE sta rialzando il tasso d’interesse di riferimento con l’intenzione di rendere più costoso il credito interbancario, rallentare la crescita economica e abbassare l’inflazione), ha deciso di rialzare anche gli interessi sui saldi in eccesso che le banche detengono presso di essa.

Inoltre la BCE concede a istituti “non bancari privilegiati” l’opportunità di siglare i cosiddetti accordi di riacquisto inverso (reverse repo): questo gruppo selezionato comprende gestori patrimoniali, società d’investimento, fondi pensione e altri. Tali strumenti finanziari consentono loro di trasferire alla BCE quei saldi di cui loro e i loro clienti non hanno bisogno in cambio di titoli fruttiferi (oltre a ricevere anche un guadagno in interessi per tale operazione pari al tasso di riferimento). Sebbene ciò significhi che la BCE ha il pieno controllo sui tassi d’interesse nel mercato monetario, s’impegna a effettuare pagamenti in interessi superiori a quelli che riceve sul suo portafoglio titoli. Dal momento che la BCE ha pagato più interessi di quanti ne riscuota da tempo, il risultato è un enorme buco nel bilancio. Tale passività ha consumato il suo capitale dichiarato, che all’inizio di quest’anno era di circa €10 miliardi. Inoltre bisogna notare che la perdita contabile sarebbe maggiore se riportasse in bilancio i titoli di debito che acquista ai valori di mercato (mark-to-market) piuttosto che al costo storico.

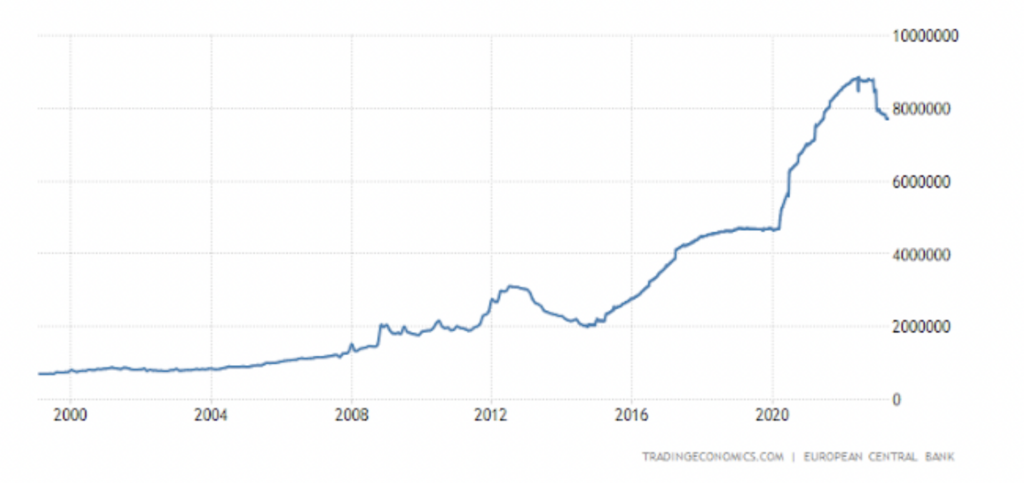

La BCE detiene attualmente circa €8.000 miliardi in titoli di debito nel suo bilancio. Un calo dei prezzi di appena, diciamo, il 5% su questo portafoglio comporterebbe una perdita contabile (una “perdita non realizzata”) di €400 miliardi, riducendo l’equity dello stesso importo (va notato che se la BCE detenesse i titoli fino alla scadenza e i mutuatari li rimborsassero integralmente, la perdita contabile scomparirebbe alla scadenza). Qualsiasi azienda convenzionale si troverebbe in gravi difficoltà in queste circostanze, senza contare che la mancata segnalazione di una perdita è un reato punibile in molti Paesi.

Ma le criticità non sono finite qui, perché ce n’è anche un’altra che è esclusiva della BCE:

[…] Ma tra tutte le banche centrali, la BCE è probabilmente la più difficile da ricapitalizzare. Gli azionisti della BCE non sono un singolo stato, ma le banche centrali nazionali dei venti Paesi membri (compresa la Croazia che ha aderito all’Eurosistema lo scorso gennaio). Purtroppo anche le banche centrali nazionali dell’Eurosistema hanno tutte bisogno di essere ricapitalizzate.

Pensate solo agli ostacoli legislativi. La Bundesbank, diciamo, presenta un caso al Bundestag per approvare una legislazione che le consenta di ricapitalizzarsi e di sottoscrivere più capitale nella BCE. Immaginiamo che i ministri delle finanze siano persuasi dal fatto che non ci sia alternativa a una tale proposta, solo che poi i politici farebbero notare che la Bundesbank ha un credito di oltre €1.100 miliardi nel sistema TARGET2. Quasi certamente si sosterrà che tali crediti debbano essere pagati alla Bundesbank, in modo da non passare attraverso ricapitalizzazioni interne.

Se solo fosse così semplice… Chiaramente non è nell’interesse della Bundesbank coinvolgere i politici negli affari monetari: il dibattito pubblico rischierebbe di andare fuori controllo, con conseguenze fatali per l’intero Eurosistema. Sarebbe una lite nel peggior momento possibile e con tutte le altre banche centrali nazionali che affrontano ostacoli simili, i loro contributi al rifinanziamento della BCE richiederebbero il consenso unanime per le sottoscrizioni proporzionali in conformità con le loro chiavi di capitale.

E ricordiamoci che tra le prime tre chiavi di capitale ci sono, in ordine decrescente, Germania, Francia e Italia. Sebbene sulla carta tale “manipolazione dei libri contabili” potrebbe “salvare” il bilancio della BCE, ciò non significa che gli investitori non si preoccuperebbero e dubiterebbero dell’intero costrutto europeo. Se la BCE ha già esaurito il proprio patrimonio netto, come fa a non essere peggiore la situazione nel settore delle banche commerciali europee? Inoltre se il suo bilancio è già sovraccarico, la BCE sarà ancora in grado di fungere da “prestatore di ultima istanza” nella prossima crisi?

Il suo bilancio, in cui le passività superano gli attivi, è un gigantesco campanello d’allarme: perdita di fiducia nell’affidabilità e nel valore dell’euro.

CONCLUSIONE

La crisi bancaria sarà il fulcro della prossima recessione e l’epicentro sarà l’Eurozona date le maggiori criticità a livello di banche commerciali sottoposte a livelli eccessivi di gearing & leveraging. Con il passaggio dal LIBOR al SOFR, la FED sta scommettendo sulla resilienza della classe media americana, sulla fuga di capitali dall’UE agli USA e sul fatto che il tempo farà crollare prima l’area Euro. Infatti se guardiamo ai fondamentali di entrambe le giurisdizioni, notiamo come le banche statunitensi stiano messe meglio rispetto alle loro controparti europee.

Ecco perché Powell ha potuto lanciare il BTFP per sostenere imprese e famiglie. Il BTFP funziona in modo simile alla finestra di sconto, attraverso la quale la FED offre prestiti overnight alle banche che necessitano di liquidità a un tasso d’interesse premium. Per utilizzare la finestra di sconto, le banche in difficoltà devono fornire garanzie valutate ai prezzi di mercato (mark-to-market). Se la banca fallisce, la FED recupera il prestito a sconto vendendo sul mercato le garanzie date in pegno. Il BTFP applica un interesse più alto rispetto alle finestre di sconto e differisce da quest’ultima in un aspetto importante: sebbene il BTFP richieda alle banche di offrire garanzie, le valuta alla pari piuttosto che su base mark-to-market. Una banca può impegnare, ad esempio, un bond del Tesoro USA come garanzia a un valore nominale di $100, mentre ha un valore di mercato di soli $80. Se la banca fallisce e il valore di mercato dell’obbligazione non migliora, la FED assorbirà una perdita di $0,20 per ogni dollaro prestato alla banca. In breve, la FED è ora ad accettare garanzie collaterali rischiose per fornire liquidità alle banche.

Valutando la garanzia alla pari, la FED può fornire liquidità a numerose istituzioni finanziarie nonostante il valore ridotto della loro garanzia. Ciò è particolarmente utile al momento, poiché la FED ha spostato il mercato su uno scenario di tassi d’interesse più alti il quale ha influenzato negativamente il prezzo delle obbligazioni. Ma questo può farlo perché adesso non deve più preoccuparsi di salvare il resto del mondo. Tutto ruota attorno alla distruzione del capitale dovuto alle politiche monetarie degli ultimi 13 anni in particolar modo e Powell, a tal proposito è stato chiaro lo scorso agosto a Jackson Hole: senza una sua formazione genuina, organica e sostenibile, la pianificazione monetaria centrale andrà a frantumarsi contro un muro di mattoni.

La distruzione del capitale tende a essere dimenticata in un mondo abituato alla continua stampa di denaro sotto vari nomi e tale distruzione sta avvenendo in quasi ogni parte della base patrimoniale dei prestatori: dagli investimenti presumibilmente a basso rischio, i portafogli di obbligazioni sovrane, agli investimenti in asset volatili e rischiosi. Inoltre, poiché i governi attribuiranno nuovamente i recenti crolli alla mancanza di regolamentazione, verranno imposte nuove regole che non faranno altro che esacerbare la pletora di prestiti in sofferenza e stretta creditizia. Anche supponendo un impatto modesto sui bilanci delle banche, la combinazione di tassi più elevati, calo dell’ottimismo, regolamentazione asfissiante e crollo delle valutazioni azionarie, degli investimenti privati e delle obbligazioni porterà inevitabilmente a una crisi bancaria. Dove in particolare modo? In Europa, la quale ha il settore bancario più debole ed esposto in questo momento.

La domanda non è quando arriverà una tale crisi, ma quanto sarà grande e per quanto tempo durerà. Considerando le dimensioni della famosa “Everything Bubble” e la sua lenta implosione, potrebbe durare un paio d’anni anche con un’inversione di marcia da parte delle principali banche centrali occidentali, senza contare poi che una tale inversione non farebbe altro che peggiorare la zombificazione del sistema finanziario.

di Francesco Simoncelli Freedonia